【来源:东方财富】

进入6月以来,螺纹钢市场逐步进入传统意义上的季节性需求淡季。回顾自2021年以来螺纹钢期货价格在6月和7月的走势,可以发现需求淡季的行情未必平淡。2021年和2023年,螺纹钢期货价格在6月和7月均大幅上涨,而在2022年和2024年则大幅下跌。今年6月和7月,螺纹钢期货价格怎么走?笔者从基本面角度对目前的行情进行分析梳理,供投资者参考。

基建投资维持高位

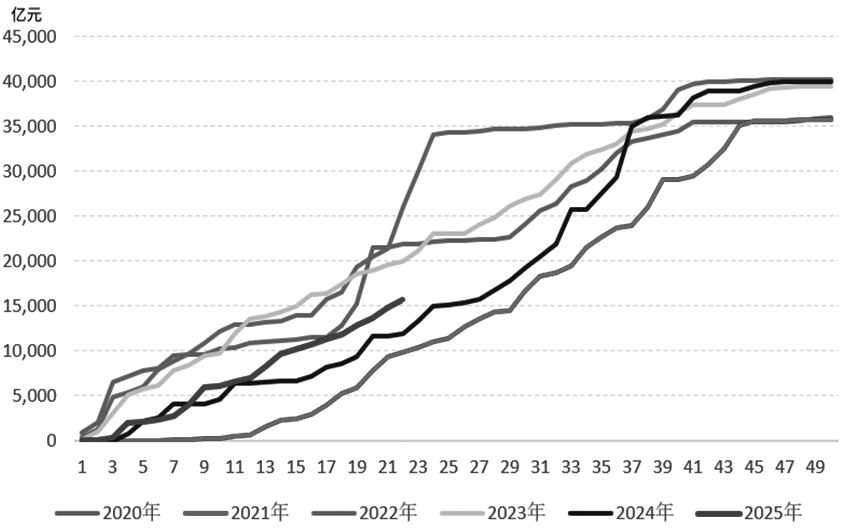

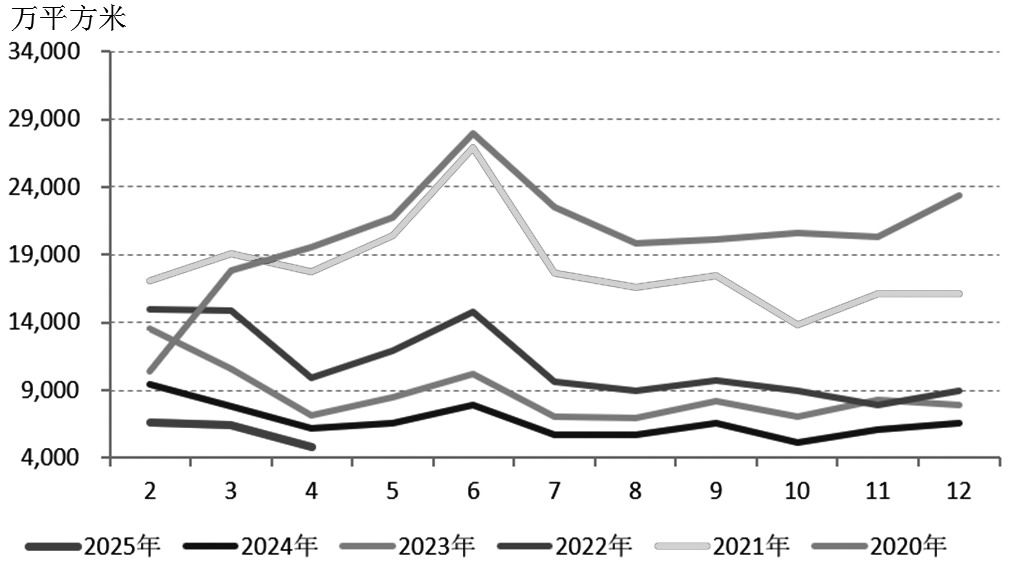

自二季度以来,一揽子宏观政策加速落地,地方政府新增专项债以及超长期特别国债发行速度逐步加快。截至目前,地方政府新增专项债已发行15732亿元,完成今年目标额度的35.7%,较去年同期提升5.2个百分点。

在更加积极的财政政策靠前发力、政府债券年初加快发行等一系列因素推动下,今年以来基础设施投资持续向好。国家统计局数据显示,今年1—4月基建投资(不含电力)增长5.8%。考虑到过去3年基建投资增速持续保持10%左右的高增长状态,在高基数效应下,当前5.8%的投资增速已经是较高的增长水平。在此环境下,基建投资为以螺纹钢为代表的建材需求提供了有力的支撑。

图为周度地方政府新增专项债发行进度

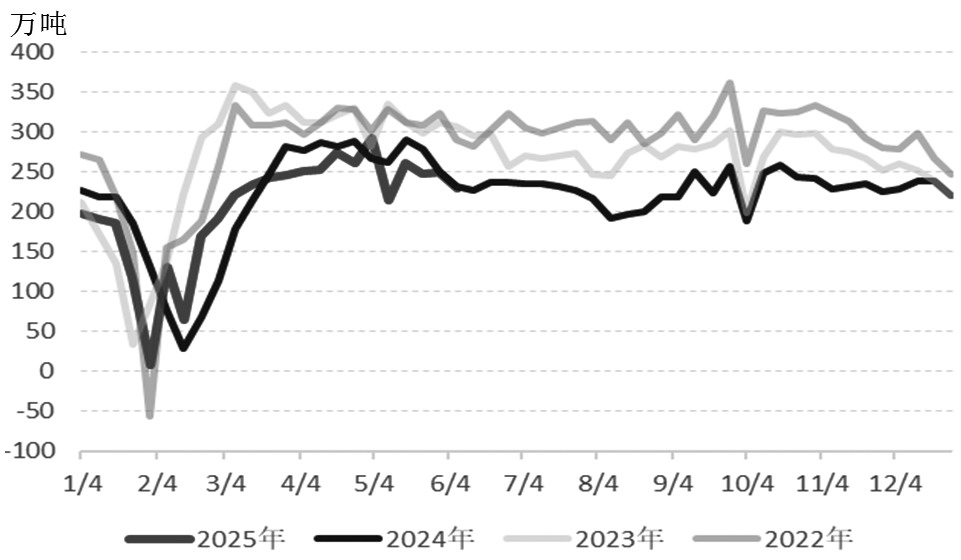

图为月度房地产新开工面积

与此同时,房地产投资延续下行趋势。国家统计局数据显示,1—4月房地产新开工面积为1.78亿平方米,同比下降23.8%;4月当月新开工面积为4840万平方米,创2020年以来新低。房地产新开工面积大幅下滑,导致短期内螺纹钢的需求预期显著转弱。

在房地产新开工面积大幅下滑、基建投资较快增长等因素共同影响之下,螺纹钢的现实需求持续下滑,但同比降幅收窄。上海钢联调研数据显示,当前螺纹钢周度表观需求为247万吨,环比小幅回落,同比下降12%。随着下游需求淡季到来,螺纹钢需求预计将呈现环比下滑的状态,但需求同比降幅预计持续收窄。

图为月度螺纹钢表观需求

供应压力偏大

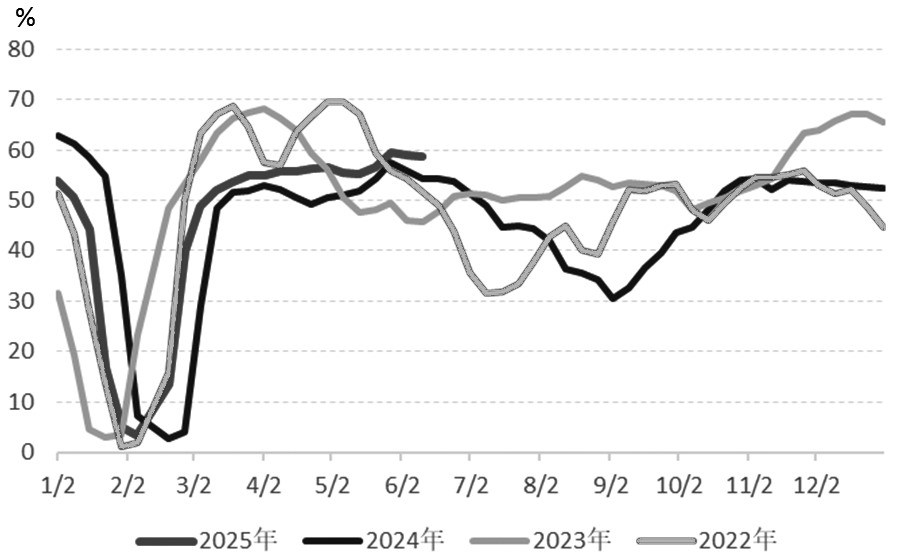

近期,虽然短流程钢厂利润水平下滑,但其生产意愿显著提升,生产负荷持续回升。上海钢联调研数据显示,当前短流程钢厂产能利用率为58.7%,同比增长4.4个百分点,处于历史同期高位水平。

短流程钢厂持续复产,使螺纹钢供应压力依然较大。目前螺纹钢周产量为219万吨,环比下降7万吨,同比下降15万吨。从钢厂生产计划来看,6月钢厂检修减产力度依然较弱,螺纹钢供应大概率会维持在高位水平。

图为独立电炉钢厂产能利用率

去库速度放缓

随着下游需求淡季到来,螺纹钢需求开始下滑,去库速度随之放缓。上海钢联调研数据显示,5月螺纹钢总库存为571万吨,环比下降130万吨,同比下降205万吨。随着下游需求转弱,预计6月螺纹钢去库速度将进一步放缓,库存由降转增的概率显著增加。

综合来看,随着下游需求淡季到来,短期螺纹钢供需压力逐步增加。另一方面,随着一揽子宏观政策加速落地,基建投资有望维持在较高水平,中期螺纹钢需求有望回升。在上述因素的共同作用之下,6月螺纹钢期货价格预计先抑后扬。

(文章来源:期货日报)