【来源:东方财富】

短期宏观利多影响减弱,终端需求面临下行压力,钢厂若维持当前供应水平,螺纹钢供需矛盾将逐步加大,利润恐难持续。铁矿石基本面存在边际转弱预期,焦煤供应过剩格局延续,成本端支撑减弱。螺纹钢短期或偏弱震荡。

近期,宏观情绪明显回暖,但对黑色价格提振有限,市场驱动回归基本面。由于下游即将步入淡季,在需求回落预期的影响下,螺纹钢重回弱势运行。

需求存在下降预期

上周,螺纹钢表观消费量为260.29万吨,环比回升46.39万吨,显示需求存在一定韧性,但是同比依旧偏低,整体下行趋势难改。根据国家统计局的数据,4月地产、基建、制造业投资增速分别为-11.53%、5.8%和8.23%,增速均出现一定程度回落。另外,贸易政策仍面临较大不确定性,抢出口结束后订单能否持续回暖仍待观察。同时,随着南方进入雨季,终端需求淡季即将来到,近期全国建材日成交量回落至10万吨左右,加之工地资金改善缓慢(根据百年建筑调研,本周样本建筑工地资金到位率为58.89%,环比下降0.21个百分点),后续需求存在下降预期。

供应维持在近期高位

今年多数钢厂自律控产,钢铁产量没有在利润的驱动下出现大幅增长,上周螺纹钢产量为226.53万吨,环比增加3万吨。虽然行政限产预期一直存在,但是由于经济承压和市场偏弱,预计粗钢产量调控短期难以集中显现。根据测算,长流程即期吨钢利润维持在100元/吨附近,企业减产动力不足。从检修计划来看,产量暂时不会出现明显下降。在当前供需水平下,螺纹钢基本面矛盾暂时不突出,上周螺纹钢总库存为619.87万吨,环比下降33.76万吨。若后续需求走弱,供需矛盾或逐步加大。

成本持续下移

近期,日均铁水产量为244.77万吨,处于往年同期高位,不过焦煤在“以量补价”的背景下,供应过剩格局延续,高铁水无法对煤价形成正向驱动。蒙煤同样不存在大幅减量预期,在高供给、高库存、弱预期的影响下,焦煤或在较长时间内维持弱势,引发焦炭降价落地。铁矿石价格的强势成为螺纹钢价格的核心支撑,在当前铁水产量下,铁矿石供需维持平衡,库存平稳,但铁水产量见顶已经成为市场共识,上周日均铁水产量环比下降0.87万吨,同时6月铁矿石发运将进入季末冲量阶段,主流矿山发运预计保持平稳回升态势,铁矿石供需格局同样存在转弱预期。

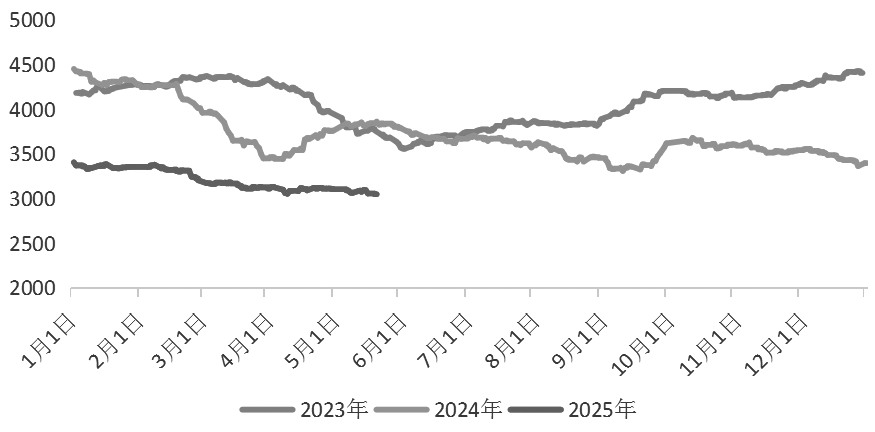

图为螺纹钢测算成本(单位:元/吨)

总结

综合来看,短期宏观利多影响减弱,终端需求面临淡季下行压力,钢厂若维持当前供应水平,螺纹钢供需矛盾将逐步加大,利润恐难持续。铁矿石基本面存在边际转弱预期,焦煤供应过剩格局延续,成本端支撑减弱。螺纹钢短期或震荡偏弱。(作者单位:福能期货)

(文章来源:期货日报)