【来源:东方财富】

报告摘要

一、如何看待美关税政策对全球资产影响?

4月2日美国总统特朗普提出“对等关税”政策,并表态将大幅提升对华商品征税水平。本轮事件对于全球金融市场影响较大,本周美债、黄金等资产也遭受了一定程度的短期大幅抛售。

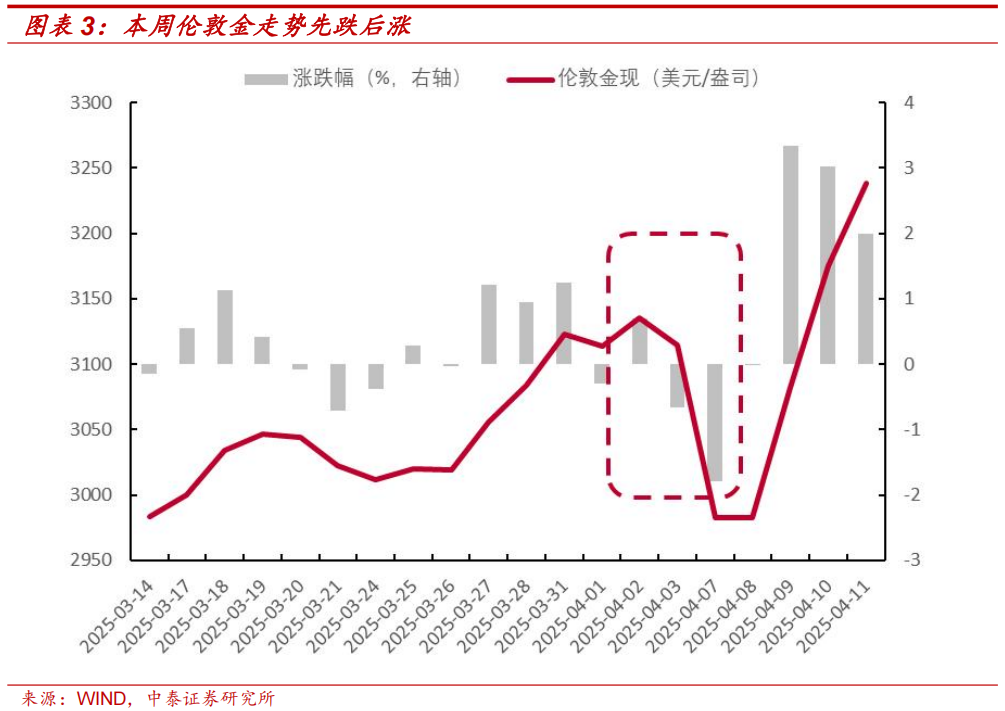

周初黄金下跌或与流动性造成的抛压相关。上周五美股跌幅较大,部分机构可能被要求补足保证金而抛售黄金用于补足流动性。但是,特朗普政策冲击下,宏观因素支持黄金上涨:第一,强关税带来的强衰退预期使得实际利率下行,黄金保值需求上升。第二,宏观不确定性上升,支持黄金避险属性。第三,“美国优先”主义或使得美元信用下滑,而黄金作为超越主权的全球资产,将受益于美元信用收缩。故流动性危机告一段落后,金价持续补涨并刷新新高。美债方面,本周经济数据公布,且伴随特朗普政策持续发酵,美债收益率上行。一方面,强关税预期带动美国通胀预期上行,驱动美债收益率上行。更重要的是,关税政策扰动进一步冲击美元信用,使得美债出现短期大幅抛售,流动性冲击造成长端美债收益率短期大幅上行。

国内方面,本周一内地与香港主要股票指数均大幅下跌。就关税的影响而言,特朗普对华大幅加征关税或直接导致我国对美出口大幅下滑。另一方面,由于特朗普4月2日宣布的对等关税具有普遍性,或对我国转口贸易造成较大的影响。除此之外,全球整体关税水平上升或使得我国对非美经济体出口也遭受重大影响。

除了出口冲击以外,由于当前我国经济需求侧不足的情况仍存在,而出口下滑或使得我国经济需求侧增长承压,加重经济下行压力。从市场来看,本周一市场出现“普跌”。除了出口链以外,其他行业均出现不同程度的下跌,其中顺周期板块同样跌幅较大。

最后,由于特朗普此轮政策大幅超出全球投资者预期,市场恐慌情绪持续蔓延也间接造成了A股小市值板块风险集中释放。年初以来AI及机器人概念受到市场追逐,特别是小市值科技板块受产业预期影响,估值大幅抬升,且融资占比较高。然而,当市场风险偏好逆转时,此类受预期影响较大,且整体风险较大的小市值科技板块同样跌幅较大。

本周市场受特朗普关税政策影响出现“恐慌”下跌,或错杀A股部分优质资产。就出口方面,当前市场或错杀越印制造链,以及其他转口贸易链条。实际上,当前已在东盟建厂的制造业企业,不仅不应杀估值,反而应因“中美脱钩+本地生产”逻辑获得相对溢价。另一方面,部分运营稳健,且现金流健康的央国企估值或也被错杀。此类资产盈利能力稳定,且估值仍偏低,市场下跌后配置价值凸显。

政策方面,当前市场以信心提振为重,以防系统风险为底线,以“后手”为节奏。近期中央汇金等国有机构以及各大央国企密集宣布增持,短期已对A股形成明显“托底”作用。我们预计未来若风险超预期落地,则政策将首先择机降息降准的货币政策,总量流动性由偏紧转入宽松。若市场出现流动性风险,则新一轮以借贷便利为代表的资本市场政策或适时推出。之后,若经济需求侧超预期下行,则财政政策等需求侧刺激力度或上升。

二、投资建议

当前仍然建议维持“高低切换”的思路,尤其注意高估值、高杠杆、业绩承压的中小市值风险,重视防御类与安全类主线:

一是处于产业链核心、具备成本控制与议价能力的央国企龙头。此类央国企龙头的运营更加稳健,受外部冲击影响更小。

二是具备稳定现金流、受益于政策支持的高分红资产类别。在外部扰动频发、估值切换阶段拉锯的背景下,具备政策护航与基本面支撑的资产将更可能获得资金青睐。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

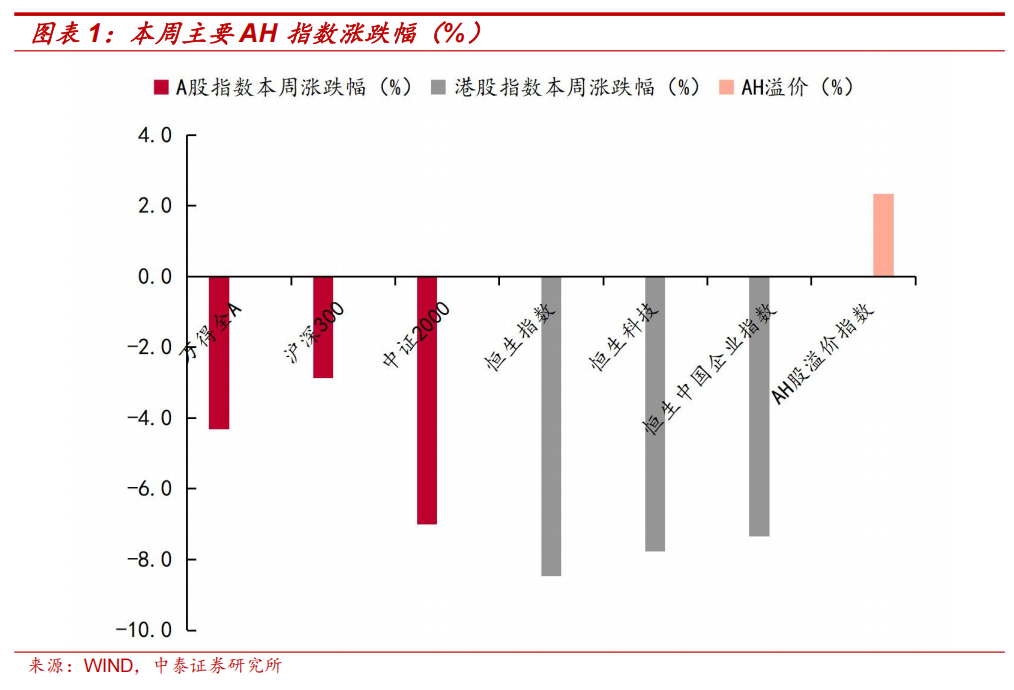

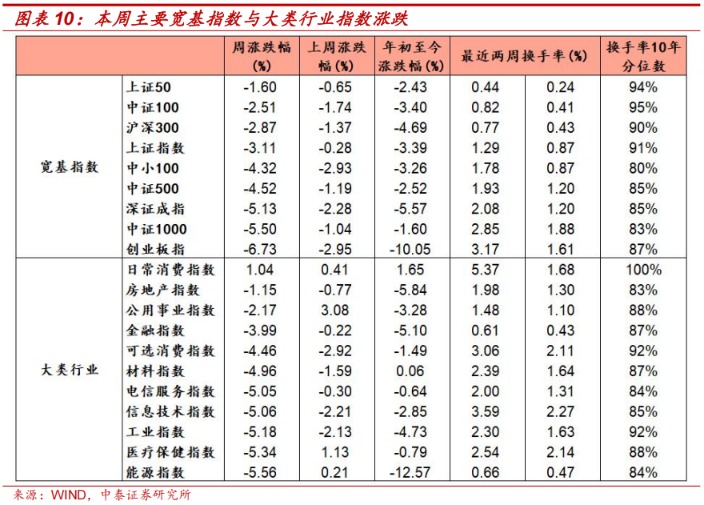

本周A股整体跌幅较大。受上周特朗普“对等关税”事件影响,本周一市场大幅下跌,沪深300指数单日下跌7.05%。周二至周四在国有控股机构增持以及央国企密集宣布回购等政策支持下市场止跌回升,上证指数周累计下跌3.11%,沪深300周累计下跌2.87%。本周全A交易热度有所上升,日均成交额达到1.61万亿,环比上升30.66%。行业方面,本周出口链以及高弹性科技板块受市场情绪影响较大,其中电力设备与新能源、通信、机械、汽车等行业跌幅较大。

除此之外,特朗普关税范围与力度超市场预期,造成全球资产抛售压力较大。本周就特朗普关税对于黄金、美债,以及A股影响作进一步讨论。

一

如何看待特朗普全球关税加征后续影响?

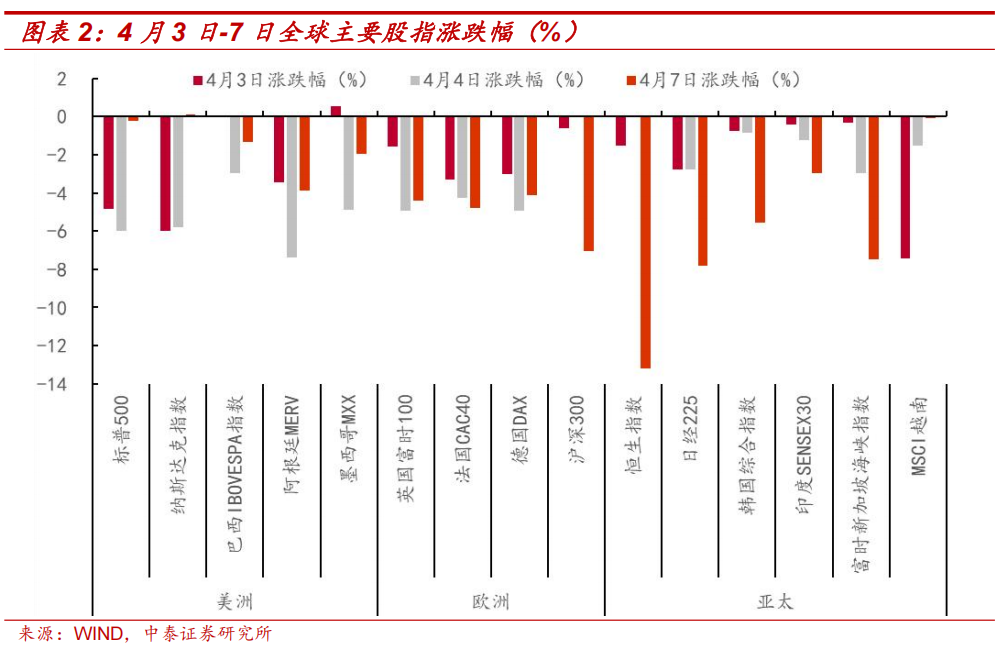

4月2日美国总统特朗普提出“对等关税”政策,并表态将大幅提升对华商品征税水平。政策宣布后,4月3日-4月7日全球主要股市均出现大幅下跌,全球关税壁垒抬升,贸易秩序坍塌以及全球经济衰退预期显著上升。

本轮事件对于全球金融市场影响较大。除了投资者对于全球贸易萎缩与经济衰退风险担忧上升,造成全球股票市场大幅下跌外,本周美债、黄金等资产也遭受了一定程度的短期大幅抛售。

本周一伦敦金下跌1.8%,跌破3000美元/盎司。周初黄金下跌或与流动性造成的抛压相关。上周五美股跌幅较大,部分机构可能被要求补足保证金而抛售黄金用于补足流动性。但是,特朗普政策冲击下,宏观因素支持黄金上涨:第一,强关税带来的强衰退预期使得实际利率下行,黄金保值需求上升。第二,宏观不确定性上升,支持黄金避险属性。第三,“美国优先”主义或使得美元信用下滑,而黄金作为超越主权的全球资产,将受益于美元信用收缩。故流动性危机告一段落后,金价持续补涨并刷新新高。

上周由于特朗普政策带来的衰退预期上升,使得美国实际利率预期下行,带动美债收益率下行。但是,本周经济数据公布,且伴随特朗普政策持续发酵,美债收益率上行。一方面,强关税预期带动美国通胀预期上行,驱动美债收益率上行。更重要的是,关税政策扰动进一步冲击美元信用,使得美债出现短期大幅抛售,流动性冲击造成长端美债收益率短期大幅上行。

国内方面,本周一内地与香港主要股票指数均大幅下跌,其中沪深300指数单日下跌7.05%,香港恒生科技指数下跌17.16%。就关税的影响而言,一方面,特朗普对华大幅加征关税或直接导致我国对美出口大幅下滑。另一方面,由于特朗普4月2日宣布的对等关税具有普遍性,或对我国转口贸易造成较大的影响,使得本轮中美贸易争端相比2018年更加严重。除此之外,若美国对全球主要经济体关税落地,为保护本国经济,全球整体关税水平或整体上升,使得我国对非美经济体出口也遭受重大影响。受悲观预期影响,本周一我国出口板块整体跌幅较大。

除了出口冲击以外,由于当前我国经济需求侧不足的情况仍存在,而出口下滑或使得我国经济需求侧增长承压,加重经济下行压力。与前一轮贸易摩擦相比,当前我国面临整体投资回报率下行,且消费增速承压的问题。因此,当前出口或是我国经济增长的重要支柱。相比前一轮贸易争端,本轮外需冲击对于经济总需求的影响将更大。从市场来看,本周一市场出现“普跌”。除了出口链以外,其他行业均出现不同程度的下跌,其中顺周期板块同样跌幅较大。

最后,由于特朗普此轮政策大幅超出全球投资者预期,市场恐慌情绪持续蔓延也间接造成了A股小市值板块风险集中释放。年初以来AI及机器人概念受到市场追逐,特别是小市值科技板块受产业预期影响,估值大幅抬升,且融资占比较高。然而,当市场风险偏好逆转时,此类受预期影响较大,且整体风险较大的小市值科技板块同样跌幅较大。

本周市场受特朗普关税政策影响出现“恐慌”下跌,或错杀A股部分优质资产。就出口方面,当前市场或错杀越印制造链,以及其他转口贸易链条。实际上,当前已在东盟建厂的制造业企业,不仅不应杀估值,反而应因“中美脱钩+本地生产”逻辑获得相对溢价。另一方面,部分运营稳健,且现金流健康的央国企估值或也被错杀。此类资产盈利能力稳定,且估值仍偏低,市场下跌后配置价值凸显。

政策方面,当前市场以信心提振为重,以防系统风险为底线,以“后手”为节奏。近期中央汇金等国有机构以及各大央国企密集宣布增持,短期已对A股形成明显“托底”作用。我们预计未来若风险超预期落地,则政策将首先择机降息降准的货币政策,总量流动性由偏紧转入宽松。若市场出现流动性风险,则新一轮以借贷便利为代表的资本市场政策或适时推出。之后,若经济需求侧超预期下行,则财政政策等需求侧刺激力度或上升。

4月9日特朗普宣布将暂停征收全面关税90天,全球贸易体系崩塌风险有所缓解。我们认为,当前特朗普与中国双方施加的惩罚性关税未必是最终关税,依然有一定的谈判空间。当前中美关税焦点或依然在TikTok出售,后续有关TikTok出售是否达成协议或决定中美关系走向。鉴于当前中方姿态强硬,中美关税持续概率较大。且整体来看,特朗普关税政策长期必然加剧国际贸易收缩,对我国经济需求侧仍将造成一定冲击。

二

投资建议

当前仍然建议维持“高低切换”的思路,尤其注意高估值、高杠杆、业绩承压的中小市值风险,重视防御类与安全类主线:

一是处于产业链核心、具备成本控制与议价能力的央国企龙头。此类央国企龙头的运营更加稳健,受外部冲击影响更小。

二是具备稳定现金流、受益于政策支持的高分红资产类别。在外部扰动频发、估值切换阶段拉锯的背景下,具备政策护航与基本面支撑的资产将更可能获得资金青睐。

三

周度市场回顾及展望(4月7日-4月11日)

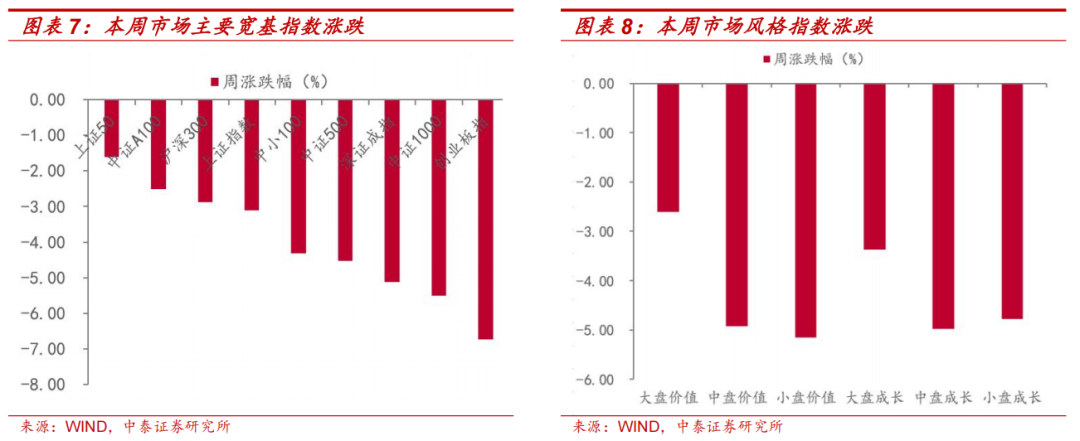

本周市场主要指数大多下跌,创业板指指数跌幅较大。三大指数中,上证指数下跌3.11%,深证成指下跌5.13%,创业板指下跌6.73%。本周大类行业大多下跌,其中能源指数、医疗保健指数跌幅较大。换手率方面,日常消费、信息技术换手率回升明显。从风格表现来看,本周小盘价值板块跌幅较大。

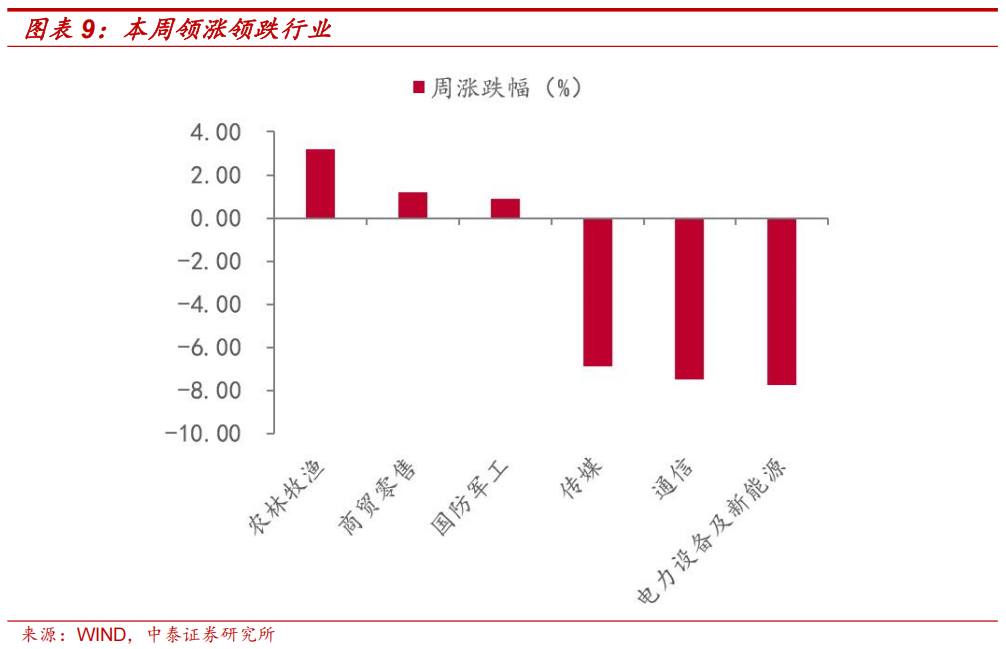

本周中信一级行业大多下跌,其中电力设备及新能源、通信、传媒跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中农林牧渔,商贸零售,食品饮料回升明显。

3.1 指数与行业表现

宽基指数:本周市场主要指数大多下跌,创业板指指数跌幅较大。活跃度方面,本周创业板指换手率回升明显。

大类行业:本周大类行业大多下跌,其中能源指数、医疗保健指数跌幅较大。换手率方面,日常消费、信息技术换手率回升明显。

一级行业:本周中信一级行业大多下跌,其中电力设备及新能源、通信、传媒跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中农林牧渔,商贸零售,食品饮料回升明显。

3.2 情绪指标跟踪

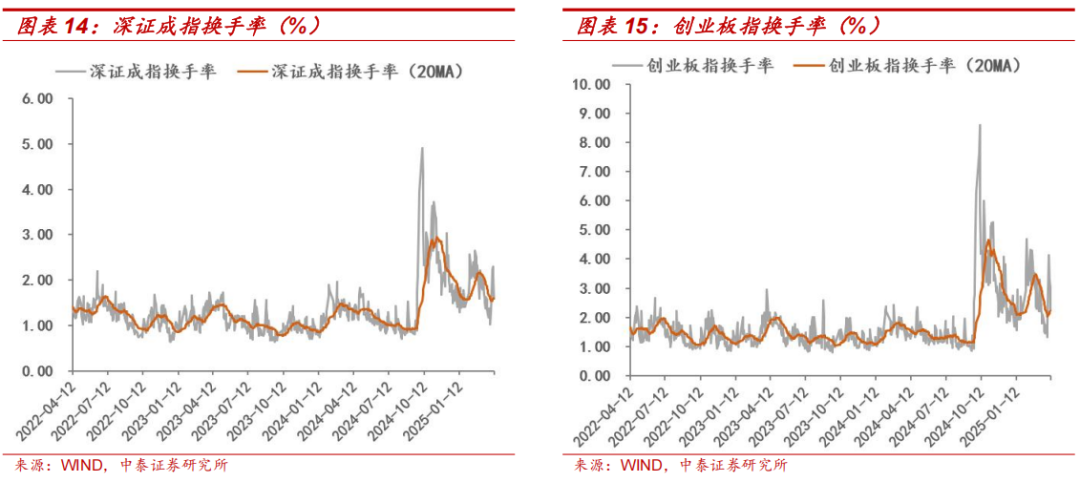

全市场活跃度:过去十年全A日均换手率区间大致为0.5%-3%,20日平滑后本周全A换手率较上周有所上升。截至4月11日,5日平均换手率达1.99%,处于十年分位的92.7%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所上升。截至4月11日,创业板5日平均换手率为3.17%,处于历史分位的87%。

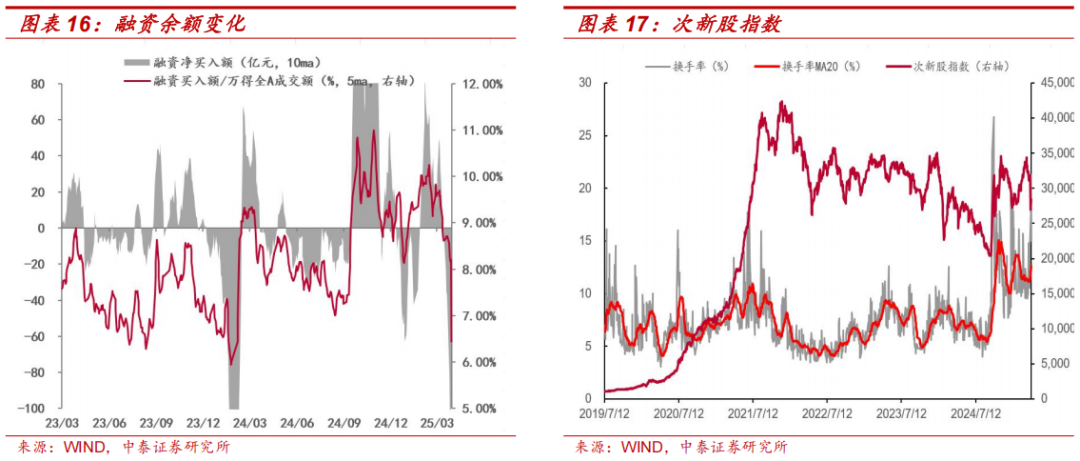

场内融资:本周融资余额有所下降,截至4月10日,融资余额为18023亿元,较上周末下降984.68亿元,5日平滑后融资买入额占全市场成交额8.2%,较上周下降0.5%。

次新股指标:5日平滑后次新股指数换手率较上周回升4.24%,截至4月10日,次新股5日平均换手率达到17.03%,处于历史分位99.70%。

3.3 估值指标跟踪

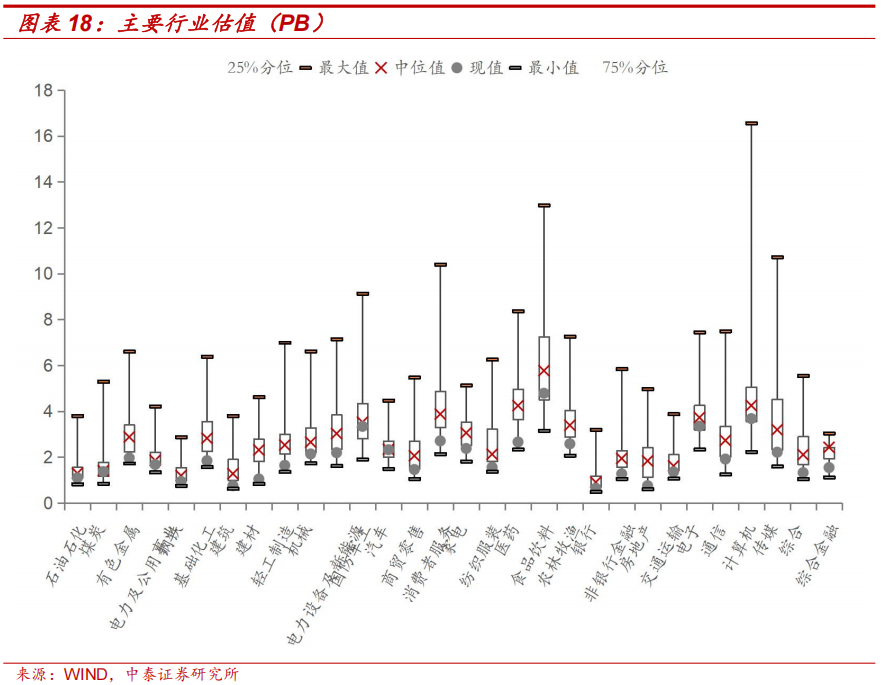

主要行业估值:PB估值中所有行业均低于历史中位数;

主要行业估值:PE估值中钢铁、电子、房地产、商业贸易、建筑材料、国防军工、计算机、汽车、机械设备水平高于历史中位数;

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

(文章来源:中泰证券)