【来源:期货日报网】

白糖系列期权“满月答卷”亮眼

白糖系列期权作为境内首只挂牌交易的短期期权,自2025年3月3日上市以来,首月运行状态良好,有效发挥了价格发现与风险管理功能。通过阶梯式到期设计,白糖系列期权显著提升了市场参与效率。这一个月以来的运行数据,进一步验证了其在精细化风险管理中的实践价值。

[上市满月,运行良好]

白糖系列期权作为境内首只挂牌交易的短期期权,自2025年3月3日上市以来,首月运行状态良好,有效发挥了价格发现与风险管理功能。通过阶梯式到期设计,白糖系列期权显著提升了市场参与效率。这一个月以来的运行数据,进一步验证了其在精细化风险管理中的实践价值。

市场规模持续增长

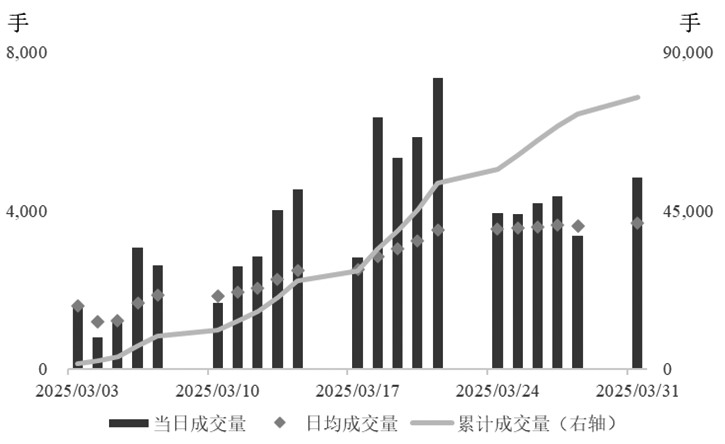

图为白糖2507系列期权成交情况

图为白糖2507系列期权持仓情况

首批挂牌交易的系列期权以白糖期货2507合约作为标的。根据同花顺数据,截至3月31日,白糖2507系列期权累计成交量达77323手,上市以来日均成交量逐步增加,达3682.05手,较上市首日的1598手,增幅达130.42%,显示一个月以来市场对白糖系列期权的较高关注度。系列期权逐步成为白糖期货期权产品体系的重要组成部分,具有良好的市场前景。

截至3月31日,白糖2507系列期权持仓量达12262手,上市以来日均持仓量逐步增加,达6770.38手。日均持仓量持续攀升反映投资者对系列期权工具稳定持有、产业对套保的需求。

激发更多常规期权需求

图为白糖期权总成交量与持仓量同期对比

根据同花顺数据,白糖2507系列期权及常规期权3月合计日均成交、持仓量分别为0.96万手、2.32万手,较去年同期白糖2407常规期权日均成交、持仓量分别提升111.41%、40.97%,未对常规期权产生分流影响。实证表明,构建白糖系列期权组合策略或套期保值方案,能够有效激发白糖常规期权的市场需求。

投资者交易行为理性谨慎

此外,白糖2507系列期权呈现波动率“微笑”特征,隐含波动率持续稳定在合理区间,平值合约隐含波动率处于9.4%~11.63%之间。这一数据分布特征反映出投资者理性谨慎的交易行为,与国际成熟市场的运行规律相符。

[白糖系列期权重构套保效率边界]

图为某交易日盘中常规期权与系列期权报价

在白糖企业运用保护性策略时,系列期权展现出显著的成本优势:某交易日盘中数据显示,其权利金支出较常规期权平均降低19.67%,深虚值合约成本节约率高达58.82%。该特性使其成为含权贸易与套期保值领域兼具成本、效益的风险管理工具。

在白糖企业运用抵补性策略时,因系列期权存续期较短的特质,白糖企业运用该工具实现的年化收益率较常规期权提升11至314个基点。此策略精准控制风险敞口时,同步拓展收益空间,达成“降本+增效”的双重赋能效应。

[白糖贸易企业系列期权套保案例]

案例背景

某白糖贸易企业长期利用白糖常规期权进行套期保值,套保经验较为丰富。近期对糖价较为乐观,担心采购成本上涨,打算运用期权工具进行套期保值。

首先,市场上调全球食糖贸易缺口。

国际糖业市场供需格局正在发生显著变化。根据全球糖业组织(ISO)最新修正数据,2024/2025榨季全球食糖贸易缺口从去年11月预估的251万吨大幅调增至488万吨,全球库存量同步缩减至近年最低水平。

聚焦印度市场,该国三大机构相继发布产量预警。此轮集中性产量下修将引发连锁反应:一方面,印度国内供需缺口可能推动糖价进入上行通道;另一方面,政府或重新审视出口政策——此前批准的100万吨出口配额存在收缩可能,甚至不排除启动食糖进口预案以稳定市场。这些动态将对全球糖业贸易格局产生深远影响。

图为印度产量预估

巴西方面,目前其食糖库存已达历史同期最低水平,对后续出口形成限制。随着巴西榨季来临,后续糖产量能否快速大量上市,还需关注实际糖醇比情况。但主产国大量供应或在5月之后,市场对3—4月的国际贸易流仍保持偏紧观点。

其次,1—2月进口量较低水平。

海关总署3月18日公布的数据显示, 2025年1月、2月我国分别进口食糖6万吨、2万吨,同比分别下降63.76万吨、47.49万吨。 2025 年1—2月我国进口食糖8万吨,同比减少111.2万吨。

在年前实施泰国糖浆预拌粉禁令后,国内供需平衡表重新洗牌,2024年超200万吨的糖浆预拌粉进口量,折合白糖超150万吨,扣除前期预估的增产87万吨,仍有63万吨的缺口,国内宽松的供需格局或因此转为紧缺,而紧缺程度取决于本榨季的外盘价格,其可以影响原糖进口量。但从3—4月来看,短期国内加工糖未能有效补充糖源,因而近两个月集团报价较为坚挺。

图为白糖历年进口情况(当月值)

最后,年后销量可观。

根据糖协数据,截至2025年2月底,2024/2025榨季全国累计销售食糖475.16万吨,与去年同期377.85万吨相比,增加97.31万吨,增幅达25.75%。

图为国内累计销糖量

套期保值策略选择

该贸易商由于对3月的行情较为笃定,认为国际贸易流在3—4月处于偏紧格局,而且在市场销量可观的背景下,判断3月应该有一波大行情。由于看涨预期强烈,该贸易商选择作为期权买方进行套期保值。

而在行权价的选择上,该贸易商预判3月白糖2507合约价格或高于6000元/吨,因而选择行权价为6000元/吨的看涨期权。

该贸易商明确行情上涨的时段为3—4月,同时对常规期权与系列期权权利金进行对比,SR2507常规期权为62元,SR2507系列期权为43.5元,其发现系列期权权利金更具套保性价比。该贸易商最终决定于3月7日买入SR07MSC6000。

套期保值效果分析

在该贸易企业买入看涨期权后几天,市场交易新的信息:海关总署于2025年3月14日启动对越南同类产品的安全审查程序。因而自3月下旬起,白糖期货走出更快的上涨行情。

表为运用白糖常规期权与系列期权套保收益情况

4月2日,SR507MSC6000权利金为164.5元/手,该贸易商在购入现货的同时,平仓系列期权合约。其套保效果显著,一是有效对冲了采购价格的上涨风险;二是套保成本较以往低,节约18.5元/手的套保成本,节约成本率达29.84%;三是通过白糖系列期权套保获得更高收益率,套保收益率提升达74.13%。

[系列与常规期权组合的套保案例]

案例背景

某用糖终端目前存在原材料采购的需求,他们计划采购一批白糖以满足生产线的持续运转。然而,企业对当前的市场价格心存顾虑,担心原材料的价格会出现上涨趋势,这无疑会增加企业的生产成本,进而影响产品的定价策略和市场竞争力。

套期保值策略选择

该用糖终端原本想通过买入白糖常规期权构建套保策略,但在白糖系列期权上市后,认为可以结合系列与常规期权,构建组合进行套保成本优化。其最终选择日历价差策略进行套期保值。

2025年3月10日,该用糖终端买入执行价格为6000元/吨的常规看涨期权,买入权利金为58元/手,为了降低其持有成本,同时卖出执行价格为6000元/吨的系列看涨期权,卖出权利金为43元/手。净成本为58-43=15元/手,相比单独买入常规期权进行套保,成本降低74.14%。

套期保值效果分析

3月26日,该用糖终端购入现货的同时进行期权平仓操作,其套保效果如下表所示:

表为用糖终端日历价差策略的套保效果

该用糖终端套保期间标的期货走出上涨行情,隐含波动率上行,受系列期权时间价值衰减较快影响,该套保组合获得较好收益,收益率达33%。在成功对冲现货上涨风险的同时,降低套保成本。

值得注意的是,该组合策略需结合波动率进行分析,若套保期间波动率大幅下降,远月期权贬值可能抵消时间价值收益。同时,若套保过程中突破盈亏区间,需及时平仓或转换策略。建议白糖企业结合自身风险敞口、市场预判和资金状况选择套保策略,并动态监控波动率以及基差变化以优化套保效果。

[总结]

随着白糖系列期权的推出,金融市场形成期货+期权1.0(常规期权)+期权2.0(系列期权)三个价格体系联动的立体化风险管理生态。经过一个月的运行,白糖系列期权交出“满月答卷”:系列期权不仅可以更好地为实体企业降本增效,进行风险管控,而且能与常规期权相结合,为企业的风险管理提供更多的可能性。这一实践成果,正是郑商所践行“让实体看见方向、助经济稳健运行”的具象化体现。(作者单位:福能期货)