【来源:东方财富】

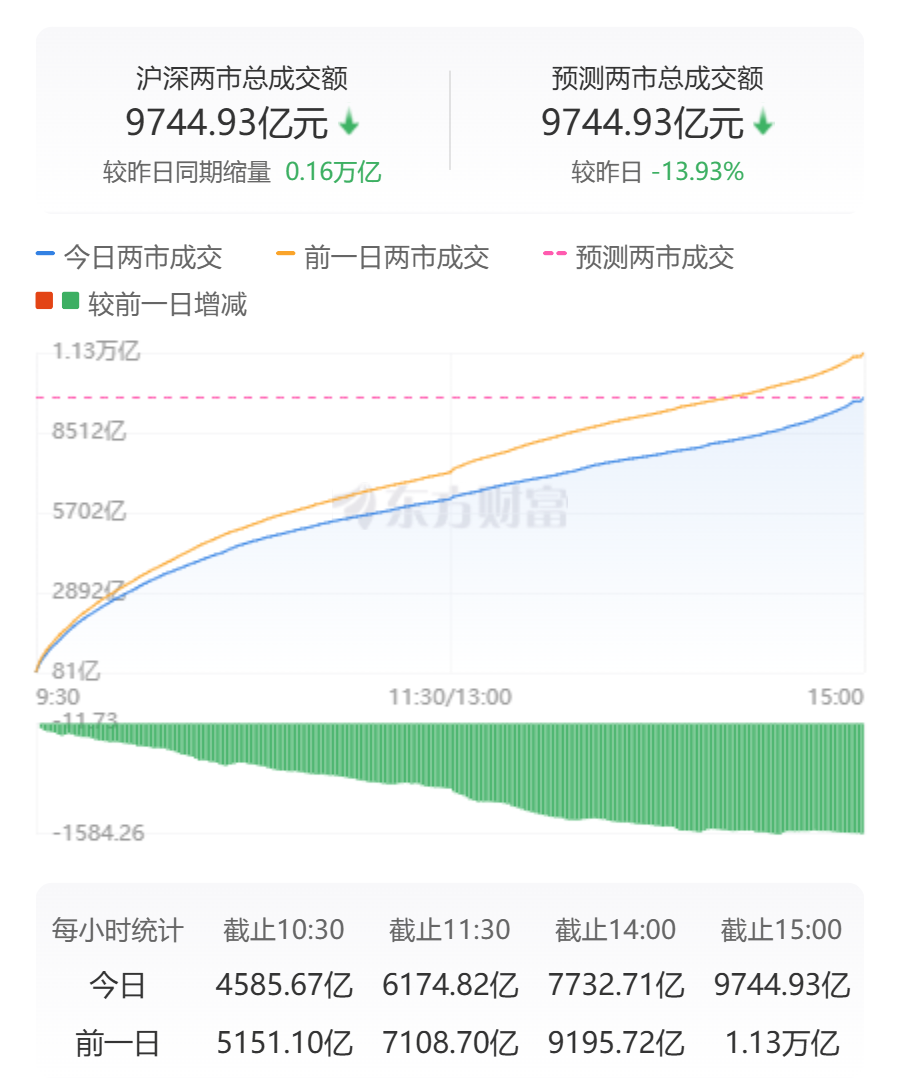

A股三大指数今日震荡整理,截止收盘,沪指涨0.05%,收报3350.13点;深证成指涨0.09%,收报10513.12点;创业板指涨0.13%,收报2104.63点。沪深两市成交额时隔50个交易日后再度跌破一万亿,今日仅有9745亿,创出年内成交额次低,较昨日缩量1578亿。

行业板块涨跌互现,电机、美容护理、珠宝首饰、装修装饰、风电设备、银行板块涨幅居前,贵金属、航天航空、采掘行业、医疗服务、船舶制造、电子化学品板块跌幅居前。个股方面,上涨股票数量超过2700只,涨停股票数量接近50只。烟草概念股表现活跃,润都股份涨停。下跌方面,黄金概念股展开调整,西部黄金跌超5%。

人形机器人概念今日再度活跃,截至收盘,肇民科技涨近13%,精工科技、天和磁材涨停,振邦智能涨8%,江苏北人涨约5%。

热泵概念盘中发力走高,截至收盘,海鸥住工涨停,英华特、日出东方涨超7%,万和电气、祥明智能涨近5%。

行业资金流向:10.69亿净流入通信设备

行业资金方面,截至收盘,通信设备、多元金融、汽车零部件等净流入排名靠前,其中通信设备净流入10.69亿。

净流出方面,半导体、化学制药、医疗服务等净流出排名靠前,其中半导体净流出12.90亿元。

今日要闻

全球严阵以待!白宫:对等关税将在周三宣布后“立即生效”

据媒体报道,当地时间周二,白宫表示,美国总统特朗普即将出台的“对等关税”将在周三宣布后“立即生效”。特朗普曾多次表示,他将在4月2日这一天实施“对等关税”,暗示许多对美国商品征收关税的国家可能会突然面临新的贸易壁垒。他称这项政策是“大政策”,最近还表示“对等关税”将“从所有国家开始”。

25.82万户股东注意 一批面值退市股票来袭

据证券时报·数据宝统计,截至3月31日,今年以来已有*ST大药、退市卓朗、*ST博信、海通证券和*ST美讯5家上市公司退市。其中,退市卓朗为重大违法强制退市,海通证券被吸收合并而退市;此外,*ST美讯、*ST博信、*ST大药因市值不达标而强制退市。目前A股中,*ST嘉寓、*ST旭蓝、*ST东方、*ST富润、*ST吉药的股价低于1元,上述5股的股东户数合计为25.82万户。

车企销量成绩单批量来袭 绩优汽车整车股出炉(名单)

昨日晚间,多家车企披露3月汽车销量情况。上汽集团发布2025年3月份产销快报,3月份上汽集团整车合计销量38.57万辆,同比增长1.14%;3月份新能源汽车销量为12.57万辆,同比增长48.22%;本年累计销量为27.3万辆,同比增长29.89%。比亚迪3月新能源汽车销量为37.74万辆,去年同期为30.25万辆;本年累计销量为100.08万辆,去年累计为62.63万辆,累计同比增长59.81%。对于2025年的业绩预期,超5家机构一致预测比亚迪、长城汽车、宇通客车、中国重汽、赛力斯、卧龙电驱2025年净利润有望增长,其中比亚迪、长城汽车的净利润增幅预计分别为49%和36%。

利好!卫星互联网产业爆发在即 这些概念股被机构长期看好

据新华社报道,4月1日12时0分,我国在酒泉卫星发射中心使用长征二号丁运载火箭,成功将卫星互联网技术试验卫星发射升空,卫星顺利进入预定轨道,发射任务获得圆满成功。从机构关注度来看,最新超5家机构给予评级报告的概念股有7只,其中机构一致预测2025年净利润增长率超过50%的有3只,分别为海格通信、航天电器、菲利华;2026年净利润增长率超过30%的有2只,分别为菲利华、海格通信。

智驾响应是否及时?车辆为何燃烧?车门是否锁死?小米SU7致三死车祸三问

小米声明、雷军发声,3月29日,在安徽铜陵发生的小米SU7车祸导致3人遇难,目前似乎还萦绕着不少未解之谜。4月1日深夜,同济大学汽车学院教授、汽车安全技术研究所所长朱西产在接受澎湃新闻记者采访时表示,“小米汽车燃烧事故中尚未解答的疑问,背后折射的是造车新势力的一些共同难题。”

机构观点

广发证券:科技仍是全年主线

过去5年的数据显示,4月是A股一年当中“最交易基本面”的一个月,二、三季度也是“景气投资”最为有效的时间窗口。这意味着,下一阶段,市场将从年末年初的“炒预期”,逐渐进入到对于业绩的前瞻与验证,A股一季报的关注度随之抬升。

配置层面,科技仍然是全年主线,每次调整都是布局的机会。随着风格裂口的弥合、TMT成交额占比的降低、伴随科技大厂产业推进,全年继续看好科技风格。

操作方面,建议逢低继续布局可能很快兑现订单和基本面的板块,同时预计未来大概率能够走出更多类似过去两年光模型一样的科技细分领域:CSP大厂及上游(AIDC、柴发、租赁)、推理应用的铲子(昇腾一体机、软件服务)、端侧(字节、小米)、军工电子等。

中银证券:震荡调整

总体来看,科技股重估进入阶段性休整,短期A股或进入震荡调整阶段。进入4月,A股即将进入财报窗口期,业绩确定性将会成为4月市场风格超额收益主要抓手。

配置层面,调整不改AI战略乐观,AI产业链产业趋势仍在演绎,整体景气度稳中向好,适度回调反而是较优上车机会,近期AI端侧尤其值得关注,一方面从估值和2024年年报业绩来看,产业链环节中高业绩防御性和高估值性价比的赛道和个股较为密集。

另一方面,存储和终端处于复苏阶段,3月以来存储价格涨幅明显,且AI推理成本下降的趋势之下,端侧复苏强度有望得到强化。AI产业链回调布局之外,短期建议关注部分景气向好且有较强估值性价比的行业,包括新兴消费、猪周期、医药、家电等。

中泰证券:市场有望再度冲高

近期市场已出现一定程度的调整。伴随可能出现的短期海外缓和预期,以及总量流动性的边际宽松预期,市场或有望再度冲高。但是,中小市值高杠杆依然存在风险。

因此,当前的投资策略仍然建议维持“高低切换”的思路,适当回避由高杠杆和高估值推动的中小市值科技股,关注欧洲制造业扩张所带来的有色、军工、核电等安全类资产,以及红利股和债券等防御类资产。

华安证券:震荡延续

展望后市,4月市场波动有望加剧,尤其是前半月将面临较多内外部扰动。因此,市场拐点关注国内宏观政策预期能否因4月底重要会议而变化。国内政策延续积极基调,加码与否看外围。

一方面,财政资金充足,政策有望靠前发力。另一方面,货币政策重点在于通过结构性工具推动向宽信用转变,降准和结构性降息概率较大。央行3月数次发声将根据国内外经济金融形势和金融市场运行情况,适时降准降息。后续降准概率大于降息,流动性供给合理充裕。10年期国债利率最快上行阶段已过,预计后续维持震荡态势。此外3月企业信贷弱于预期概率仍大。

配置方面,4月震荡之势有望延续但波动将有所加大,尤其是前半月。配置上也将延续3月以来的行业轮动,轮动思路上沿着“前期滞涨、低估值叠加有潜在政策催化的方向”寻找布局机会。而年后强势的成长科技方向尽管3月估值已经有所消化,但仍有较大的消化空间,因此短期内仍以调整为主。

操作层面,建议投资者关注三条线索:一是震荡市中具备稳定性价比及中长期有战略性配置价值的银行、保险。二是政策支持催化的部分消费领域,重点关注汽车、家电、医药等。三是有景气支撑的有色金属,主要包括贵金属和工业金属。