【来源:东方财富】

本周港股市场依然没能扭转短期回调的态势,无论是泡泡玛特等公司亮丽的财报,还是创新药板块迎来“DeepSeek时刻”,都难以抵消高额配售给市场带来的压力,这种压力既来自于资金面,也来自于情绪面,恒指周线三连阴。那么,当价值重估遇上高额配售,港股的叙事变了吗?

全球科技股都在跌

恒生指数全周累计下跌1.11%,连续三周跌幅在1%以上,大市交投显著萎缩。科技股仍然是领跌主力,恒生科技指数全周跌幅为2.36%。

全球科技股遭遇抛售潮,纳斯达克100指数本周下跌2.39%。来自高盛的报告显示,对冲基金本周抛售全球科技股的数量为5年来第二高,仅次于2024年8月初的抛售规模。此轮抛售中,美国科技股抛售数量占净抛售的75%。

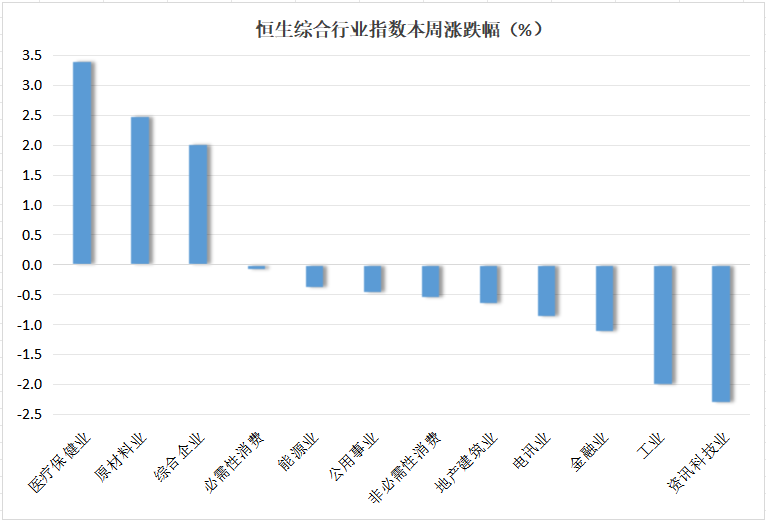

从恒生综合行业指数表现来看,12个行业板块中仅有3个上涨,创新药、黄金、铜等相关个股受到追捧,带动医疗保健业和原材料业指数分别上涨3.41%和2.50%。资讯科技业指数跌幅居首,达2.31%。

追捧高折价H股的交易逻辑出现逆转,恒生沪深港通AH股溢价指数在3月19日创出128.31点新低后,本周出现显著上涨,累计涨幅1.65%。目前全部151只A+H股的AH比价均在1以上。

南向资金持续净流入

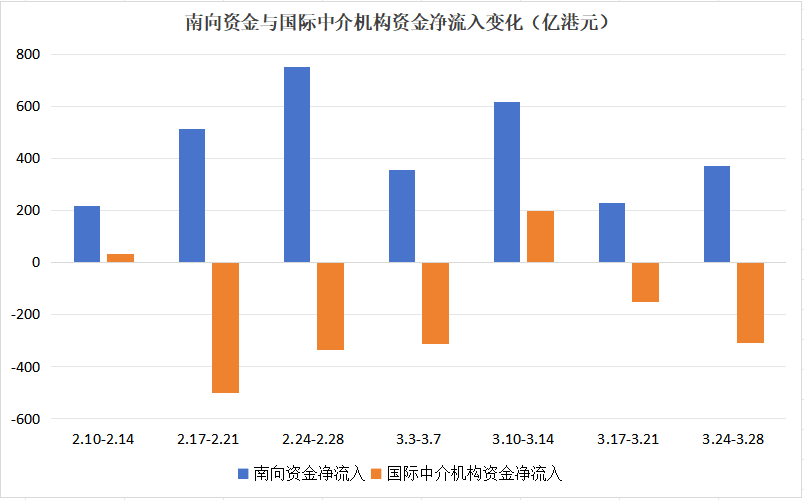

港股的持续调整并没有阻挡南向资金的热情,本周南向资金净流入规模放大至371.80亿港元。今年以来累计净流入规模已达到4357.38亿港元。

与南向资金持续净流入形成鲜明对比的是,本周国际资金流出港股市场的规模再度放大。

根据港交所每日披露的各类中介机构持股数据,不难估算资金流向。以国际中介机构为例,首先计算其近一周对于每一只港股的持股数量变化,之后将持股数量变化与近一周成交均价相乘,估算国际中介机构对于每一只港股的净流入或流出情况,最后将所有港股的数据加总,即可以大体估算出国际资金的动向。

估算结果显示,本周国际中介机构资金净流出307.40亿港元,较上周显著放大。自2月10日以来,国际中介机构累计资金净流出达到1375.65亿港元。

从具体个股来看,内资与外资的博弈也比较明显。

Wind数据显示,本周南向资金净流入规模居前的三只港股分别为小米集团、美团、招商银行,其中小米集团净流入规模超过40亿港元。而本周国际中介机构净流出规模居前的三只港股恰恰也是上述三只,其中小米集团净流出规模超过80亿港元。与此同时,国际中介机构本周净流入额最高的为腾讯控股,超70亿港元;而南向资金则净流出腾讯逾50亿港元,位居净流出榜首。

高额配售影响几何

3月以来,港股价值重估行情向纵深演绎,恒生指数也一度逼近25000点。港股再融资市场也热闹非凡,多家车企相继开启闪电配售。

比亚迪于3月4日配售融资约435亿港元,为过去十年全球汽车行业规模最大的股权再融资项目,也是港股市场历史上规模第二大的闪电配售项目。三周之后的3月25日,小米集团宣布配售融资426亿港元,闪电配售规模位居港股历史第三位。随后,3月27日,蔚来宣布通过闪电配售方式筹集40.3亿港元。

Wind数据显示,截至3月28日,今年以来港股配售规模已达到1163亿港元,相当于2023年和2024年规模的总和。

春节以来,中资科技股的价值重估和叙事逻辑的转变带动港股领涨全球。中金公司日前发表报告认为,从情绪层面看,本轮恒指和恒生科技的涨幅主要由风险溢价的回落贡献。当前恒生指数风险溢价为6.0%,与去年“9.24”行情以及2023年初高点对应情绪接近,并低于2013年以来的均值水平。

那么,上市公司的高额配售对于港股的叙事逻辑将产生怎样的影响?

对于市场情绪层面的影响不可避免。有港股投资者向记者表示:“配售是公司的战略需要,但高位配售无疑会损害中小投资者利益。”

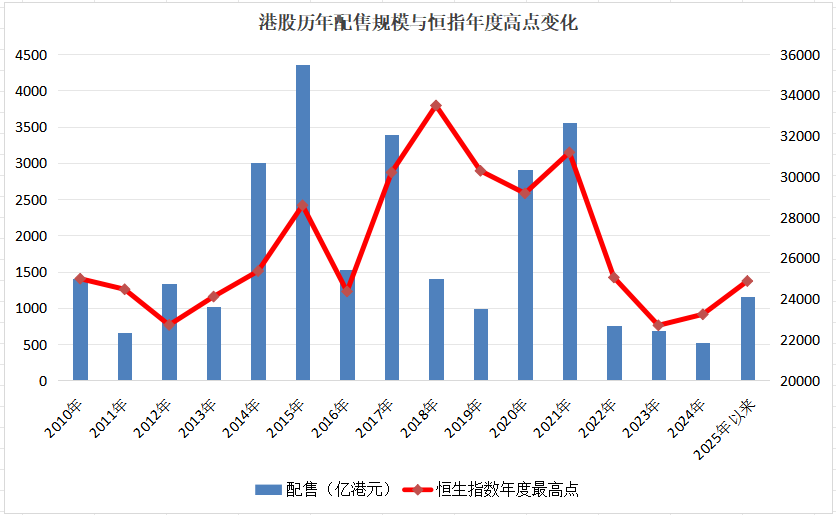

从历史上来看,Wind数据显示,港股配售规模最高的年份为2015年,达到4364亿港元;另外,2017年和2021年的配售规模也均超过3300亿港元。而翻开恒生指数的K线图,不难发现,上述这三个年份恰好对应着港股三轮牛市高点,随后均出现了较大幅度的回落。

当然,也有乐观者认为,港股的上涨逻辑将从前期的分母端即风险溢价转换为分子端。随着AI技术逐步落地,中资科技公司的成长性将逐步恢复,整个港股的估值框架将回到成长逻辑,分子端将贡献未来港股的主要涨幅。

(文章来源:中国证券报)