【来源:东方财富】

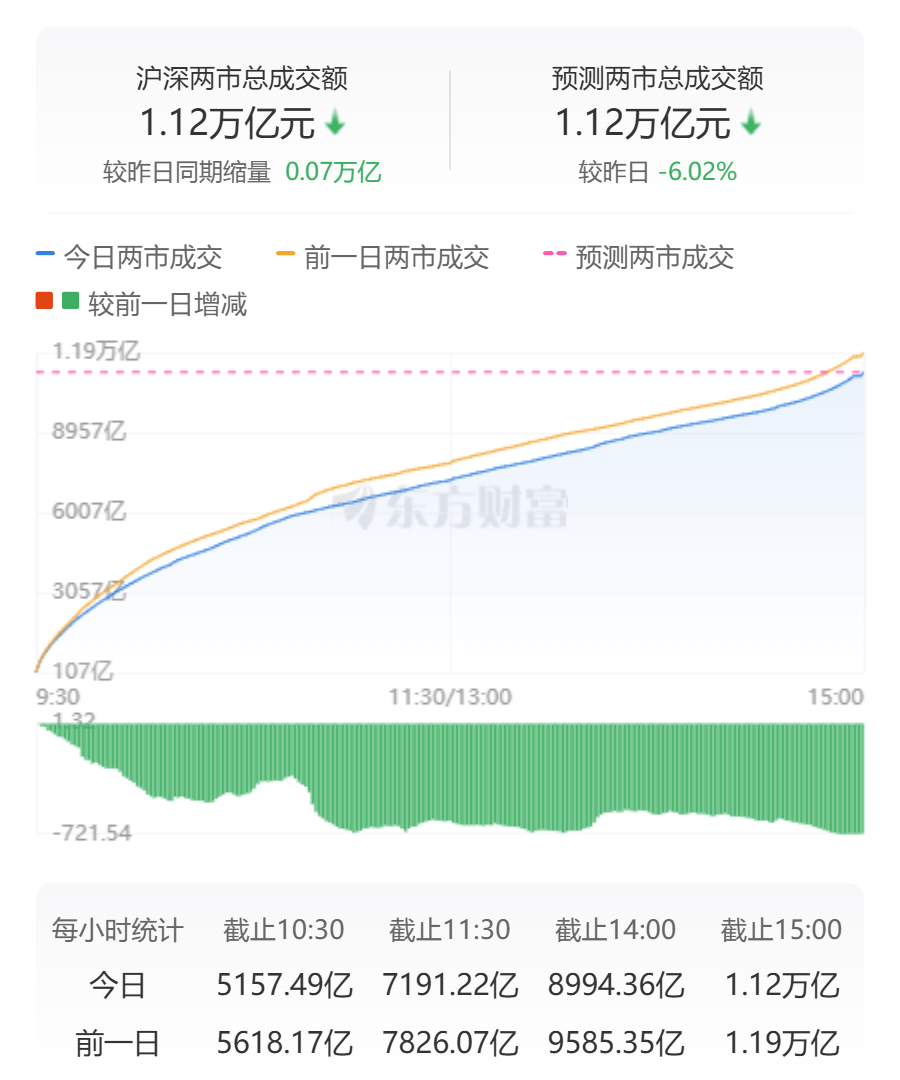

A股三大指数今日集体回调,截止收盘,沪指跌0.67%,收报3351.31点;深证成指跌0.57%,收报10607.33点;创业板指跌0.79%,收报2128.21点。沪深两市成交额仅有11190亿,较昨日缩量717亿。

行业板块多数收跌,化肥行业、化学原料、化纤行业、化学制品、采掘行业、塑料制品、农药兽药、橡胶制品、风电设备板块跌幅居前,贵金属、多元金融、文化传媒板块逆市走强。股方面,逾4300只股票下跌,上涨股票数量不足1000只,仅30多只股票涨停。AI应用股展开反弹,上海电影涨停。

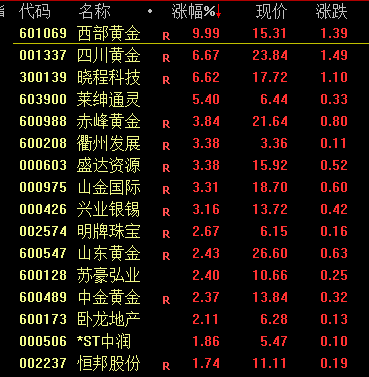

黄金股逆势大涨,西部黄金涨停。消息面上,现货黄金站上3084美元/盎司,再创历史新高,日内涨幅扩大至0.9%。 分析称,全球股市的抛售潮已持续到第三天,因市场对即将出台的美国关税以及贸易战升级的担忧打压了投资者的风险偏好。避险需求推动黄金飙升至历史新高。

创新药概念集体活跃,中信建投证券表示,近年来,创新药企营业收入逐步增长,亏损有所缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。

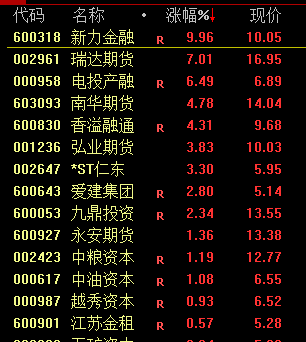

大金融股盘中异动,新力金融涨停。

下跌方面,化工股集体调整,鲁北化工跌停。

海洋经济概念走弱,神开股份、大连重工等跌停。

行业资金流向:10.36亿净流入文化传媒

行业资金方面,截至收盘,文化传媒、贵金属、多元金融等净流入排名靠前,其中文化传媒净流入10.36亿。

净流出方面,半导体、软件开发、通用设备等净流出排名靠前,其中半导体净流出31.79亿元。

今日要闻

中国人民银行:不断完善货币政策框架 择机降准降息

宣昌能表示,总的来看,中国实施适度宽松货币政策的立场是明确的,货币政策有足够空间。中国人民银行将根据国内外经济金融形势和金融市场运行情况,择机降准降息,同时综合运用多种货币政策工具,保持市场流动性充裕,加强利率政策执行和监督,持续推动社会综合融资成本下降,加大货币、财政政策的协同配合,促进经济进一步回升向好。

金价再创新高!多家机构再次上调目标价 黄金股业绩集体增长

近期,多家机构再次上调了黄金目标价格,高盛将2025年底金价预测从此前的3100美元上调到了3300美元。高盛表示,看涨黄金价格的主要原因在于央行对黄金的需求超出预期,且资金稳健流入黄金ETF。

十部门:到2027年力争国内铝土矿资源量增长3%—5% 再生铝产量1500万吨以上

工信部等十部门印发《铝产业高质量发展实施方案(2025—2027年)》。到2027年,产业链供应链韧性和安全水平明显提升,产业链整体发展水平全球领先。铝资源保障能力大幅提高,力争国内铝土矿资源量增长3%—5%,再生铝产量1500万吨以上。产业结构进一步优化,铝加工产业集聚区建设水平进一步提升。

年内22家上市公司被“戴帽” 财务虚假记载成重灾区

近期,A股市场多家上市公司被“戴帽”,比如3月23日晚,香雪制药和朗源股份因收到监管层的行政处罚事先告知书而被实施ST,3月25日复牌后均出现“20cm”跌停。数据显示,截至3月27日收盘,今年以来已有22家公司被ST或*ST,其中9家因重大信息披露违法,显现出监管层对财务造假“零容忍”的态度。

上调中国主要股指目标点位 四大外资投行集体唱多中国资产

本周以来,先后有4家一线外资投行发布看好中国市场的观点。其中,摩根士丹利、摩根大通陆续上调了对2025年MSCI中国指数的目标点位预测;高盛、瑞银表示,国际投资者对中国股市的关注度与情绪明显上升,普遍认同中国经济处于复苏态势。

机构观点

光大证券:市场情绪持续企稳修复,接下来有望逐步反弹

光大证券指出,近期市场情绪降温,成交额维持在低位,场内资金存量博弈为主,导致热点分化轮动。展望后市,市场情绪持续企稳修复,接下来有望逐步反弹;但考虑到成交量处于低位,市场或以结构性行情为主。

天风证券:AI应用商业化2025年将快速落地,软件公司有望释放业绩

天风证券研报指出,AI应用商业化2025年将快速落地,成本结构有望向研发支出倾斜,软件公司有望释放业绩。建议关注:企业级AI软件;内容创作工具;营销与客户服务平台;AI有望赋能教育、金融和医疗等垂直场景实现客户规模增长、付费渗透率提升。

东莞证券:关注产能去化预期,布局超跌反弹机会

预计2025年我国生猪供给整体较为宽裕,生猪价格因生猪产能回升影响预计表现为下跌趋势,Q4有望回升。猪价下跌将对生猪养殖盈利带来压力,将倒逼上游能繁母猪产能去化。目前能繁母猪产能已连续两月出现减产,未来仍有较大去化空间。原材料价格方面,因供需格局总体偏宽松而回升空间受限,虽然存在关税政策扰动,但预计生猪养殖成本压力整体可控。当前生猪养殖板块估值处于历史低位,关注产能去化预期带来的超跌反弹机会。

中信建投:继续看好机器人,关注三类公司

中信建投研报认为,当前机器人存在技术、量产、应用等多方面迭代进程,产业趋势未变,机器人依然是本轮科技变革、AI变革的交汇点,回调依然是买入机会。现在已经看到机器人的应用环节正在爆发,从产业边际角度看将是今年增量最大的方向。需求端的拉动只要能对行业开始替代必然是新增千亿空间,因此无论板块是否回调,都要关注三类公司:1)头部本体厂商,技术领先和规模降本,将出现显著的马太效应。2)零部件层面具备持续降本的公司(尤其是灵巧手、电子皮肤、轻量化、电控、大模型)。技术能够带来机器人性能突破的公司,比如视触觉电子皮肤等。3)本体百花齐放下,本身就具备应用场景的环节。类比AI,入口会具备持续价值,比如工厂、矿山等。