【来源:东方财富】

券商业绩在去年迎来重大拐点。截至3月28日,已有50家券商或其上市主体陆续披露2024年业绩情况,形式包括年报、业绩快报、预报以及未经审计财报。

数据显示,50家券商中,多达47家净利润为正,占比达94%;而净利同比增速为正的券商有39家,占比78%,彰显出行业整体向好态势。

在2024年市场剧烈波动的背景下,券商业绩表现分化明显,头部券商的座次排名也出现较大调整。目前,2024年净利润排名前十的券商依次为:中信证券(217.04亿元)、华泰证券(153.51亿元)、国泰君安(130.24亿元)、招商证券(103.86亿元)、银河证券(100.31亿元)、广发证券(96.37亿元)、东方财富(96.10亿元)、中信建投(72.23亿元)、中金公司(56.94亿元)、申万宏源(52.11亿元)。去年排名第9的国信证券预计将于4月18日披露年报。

券商业绩拐点得到官方数据的有力确认。3月28日,中证协发布了券商2024年度经营数据。根据证券公司未经审计财务报表,150家证券公司在2024年实现营业收入4511.69亿元,同比增长11.15%;实现净利润1672.57亿元,同比增长21.35%,营收和净利润均创下近三年新高。

业绩前十券商座次初定

在当前排名前十的券商中,归母净利同比增速较为突出的是国泰君安(38.94%)和广发证券(38.11%)。此外,其他规模较大且增速为正的券商还包括中信证券(10.06%)、华泰证券(20.40%)、招商证券(18.51%)、银河证券(27.31%)、东方财富(17.29%)、中信建投(2.68%)、申万宏源(13.12%)以及东方证券(21.66%)。

营收方面,在45家数据可比券商中,33家营收同比增速为正,占比73.33%。营收超过百亿的券商有15家,中信证券以637.89亿元的营收高居榜首,比第二名高出223.23亿元,高出幅度达53.83%。

当前营收前十的券商依次为中信证券(637.89亿元)、国泰君安(433.97亿元)、华泰证券(414.66亿元)、银河证券(354.71亿元)、广发证券(271.99亿元)、申万宏源(247.4亿元)、中金公司(213.3亿元)、中信建投(211.29亿元)、招商证券(208.91亿元)、东方证券(191.9亿元)。

第四季净利环比增近八成

券商业绩的显著增长出现在第四季度。在29家数据可比券商中,季度环比增速均值高达78.72%,环比增速为正的券商有16家,占比55.17%。其中,环比增逾1倍的有7家,分别是西部证券(784.25%)、国海证券(487.65%)、中金公司(350.11%)、中泰证券(328.86%)、中原证券(317.03%)、南京证券(103.89%)、中信建投(103.23%)。

以国海证券为例,激增的第四季度业绩对全年影响尤为突出。国海证券2024年年报显示,公司上一年销售交易与投资业务大幅增长,财富管理业务也稳步提升,带动全年实现营业收入42.18亿元,同比增长0.69%;利润总额6.49亿元,同比增长25.88%;归属于股东的净利润4.28亿元,同比增长31.02%。

从同比增速来看,29家券商第四季净利同比增速均值为250.15%,同比增速为正的有27家,占比93.1%。其中,16家券商同比增幅超过1倍,包括光大证券(1331.61%)、申万宏源(425.52%)、国泰君安(368.9%)、东方证券(146.57%)、广发证券(145.97%)、中国银河(140.48%)、中信建投(117.81%)、中金公司(83.16%)等规模较大的券商。

各业务板块表现分化

经纪:净收入均增一成,九成券商同比正增长

就各业务表现来看,22家数据可比券商,经纪业务净收入合计为821.76亿元,同比增9.69%;20家同比增速为正,占比为90.91%。

2024年经纪业务净收入排名前十为中信证券(107.13亿元)、国泰君安(78.43亿元)、广发证券(66.5亿元)、华泰证券(64.47亿元)、中国银河(61.89亿元)、招商证券(61.83亿元)、中信建投(58.18亿元)、东方财富(51.39亿元)、申万宏源(46.03亿元)、中金公司(42.63亿元)。

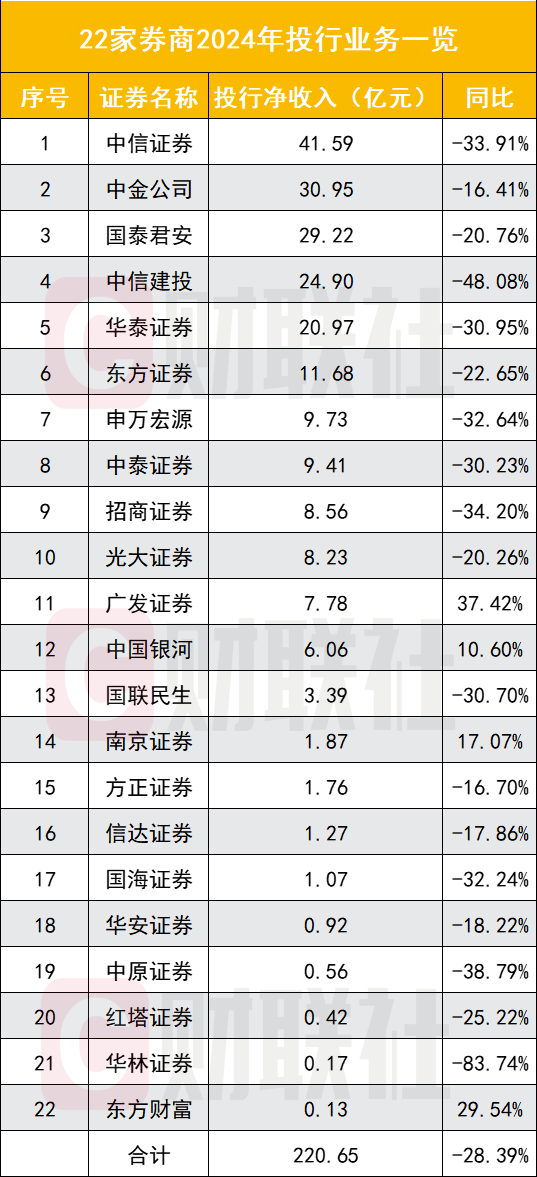

投行:净收入齐降近三成,仅4家增速为正

22家券商2024年投行业务净收入合计为220.65亿元,同比下滑28.39%;仅有4家券商投行业务净收入增速为正,其中较为突出的是广发证券(37.42%)、中国银河(10.60%)、南京证券(17.07%)。

目前,2024年投行业务净收入排名前十券商依次为中信证券(41.59亿元)、中金公司(30.95亿元)、国泰君安(29.22亿元)、中信建投(24.9亿元)、华泰证券(20.97亿元)、东方证券(11.68亿元)、申万宏源(9.73亿元)、中泰证券(9.41亿元)、招商证券(8.56亿元)、光大证券(8.23亿元)。

资管:平均小幅下滑3%,正增长与负增长各占一半

22家券商资管业务净收入合计为361.5亿元,同比下滑3.17%;同比增速为正的有11家,占比为50%。规模及增速均较大的是国联民生(48.99%)、方正证券(31.92%)、华安证券(12.84%)。

目前,2024年资管业务排名前十券商分别是中信证券(105.06亿元)、广发证券(68.85亿元)、华泰证券(41.46亿元)、国泰君安(38.93亿元)、中泰证券(20.7亿元)、中信建投(13.43亿元)、东方证券(13.41亿元)、中金公司(12.09亿元)、申万宏源(7.96亿元)、光大证券(7.9亿元)。

自营:收入平均增近三成,逾七成券商取得正增长

22家数据可比券商,自营业务收入合计为1339.66亿元,同比增28.68%;其中17家取得正增长,占比为77.27%。

2024年自营收入排名前十券商依次为中信证券(263.45亿元)、国泰君安(147.69亿元)、华泰证券(145.01亿元)、中国银河(115.03亿元)、申万宏源(105.65亿元)、中金公司(101.21亿元)、招商证券(95.27亿元)、广发证券(77.54亿元)、中信建投(77.28亿元)、东方证券(49.26亿元)。

此外,22家券商利息净收入合计为252.66亿元,同比下滑14.24%,其中9家正增长,占比为40.91%。其他业务收入合计为575.45亿元,同比增10.17%。

卖方:“924”及后续政策为A股注入活力

东吴证券非银团队指出,券商整体业绩增长,主要理由是2024年9月24日以来,股基交易额及融资余额大幅增长,同时权益及债市下半年双双走牛,带动自营板块投资净收益大幅提升。

中银证券指出,据券商业绩快报披露,自营投资、财富管理、资产管理为贡献主要业绩增长的业务。2024年,财富管理和自营业务有望显著修复。“924”国新办新闻发布会及后续一系列政策的出台为A股市场注入活力,股市行情、股基成交、融资余额、权益基金发行均得到显著提振,同时,2024年内债市整体呈现上行走势,财富管理和自营投资业务有望成为带动行业整体业绩修复的主要驱动业务。此外,由于2023年下半年业绩基数较低,因此2024年下半年,业绩基数压力也得到了缓解。

华创证券金融业研究主管首席分析师徐康认为,去年低基数下,券商今年一季度有望实现同比高增,预计43家上市券商,一季度主营收入同比增43%,归母净利润同比增41%。

(文章来源:财联社)