【来源:东方财富】

中泰证券研报称,基于全球铜矿企2025年生产指引以及冶炼厂亏损加大将带来减产的判断,将2025年铜精矿增量下调至33.4万金属吨,同时下调全球冶炼厂开工率1个百分点,对应全球精铜产量增速仅为1%,全球精炼铜将继续维持去库状态。铜的供需紧张结构更加夯实,驱动铜价中枢向上。

全文如下

【中泰有色】谢鸿鹤:铜牛:支撑上涨的三大微观变化

如在《全球制造业景气度跟踪系列》中所述,1月份以来全球制造业PMI持续走阔,这为铜价上涨提供了温润的宏观环境;但微观层面的三大变化,最终使得铜价走出了7.5万元/吨的中枢震荡区间,并成功突破8万元/吨。历史不会重复,却押着相同的韵脚,这与2024年年初的行情十分的相似:

1、多家矿企减产或下调2025年生产指引。目前已更新年报的海外18家矿企2025年产量指引的增量仅有21万吨,相比2024年增量下降47%。根据我们的统计,2025年全球铜精矿增量为33.4万吨,较2024年底73万吨预期下降40万吨。其中,1)Freeport-McMoRan自由港下调近10万吨销量。2)Anglo American英美资源铜矿持续减产5万吨。3)Lundin Mining伦丁公司调降5万吨产量。4)BHP必和必拓由于澳大利亚天气灾害影响下调2025年产量指引。

2、2025年矿冶矛盾持续深化,铜长单加工费大幅下行70%,国内外冶炼厂实质性减产。2025年基准加工费仅为每吨21.25美元,较2024年的80美元/吨大幅下降58.75美元/吨,同时现货铜精矿加工费指数已达到-22.88美元/干吨。截止3月20日,国内铜冶炼现货利润下滑至-2056元/吨,长单冶炼利润下滑至-106元/吨,铜冶炼厂利润亏损并突破2024年低点。海外炼厂率先减产20万吨,而时隔一年,国内冶炼厂终于在今年3月份进入了减产状态。

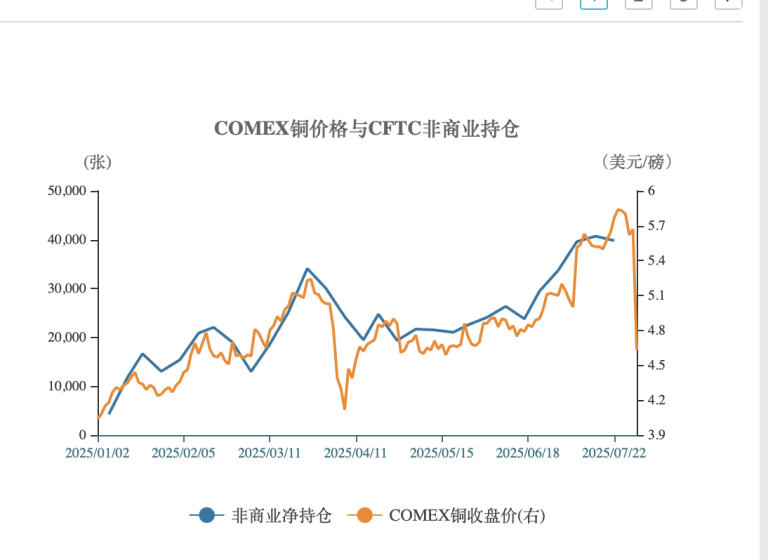

3、库存向美国的转移或将导致非美铜市场面临库存不足。目前美国尚未对铜正式加征关税,加征关税的强预期导致COMEX铜价较LME溢价超1200美元/吨,引发全球铜供应链调整——美国铜进口激增,LME铜库存从年初的27万吨下降至22万吨,国内1-2月出口精炼铜约3.2万吨,同比增加131%。关税预期及套利贸易等这将导致美国市场对全球铜资源产生“虹吸效应”,“库存搬家”已成事实;当然,前述两点的影响则更为深远和持续。

铜牛依旧:基于全球铜矿企2025年生产指引以及冶炼厂亏损加大将带来减产的判断,我们将2025年铜精矿增量下调至33.4万金属吨,同时下调全球冶炼厂开工率1个百分点,对应全球精铜产量增速仅为1%,全球精炼铜将继续维持去库状态。铜的供需紧张结构更加夯实,驱动铜价中枢向上。

风险提示:政策变动风险、需求不及预期风险、美国经济衰退、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、行业规模测算基于一定前提假设,存在不及预期风险等。

(文章来源:人民财讯)