【来源:期货日报网】

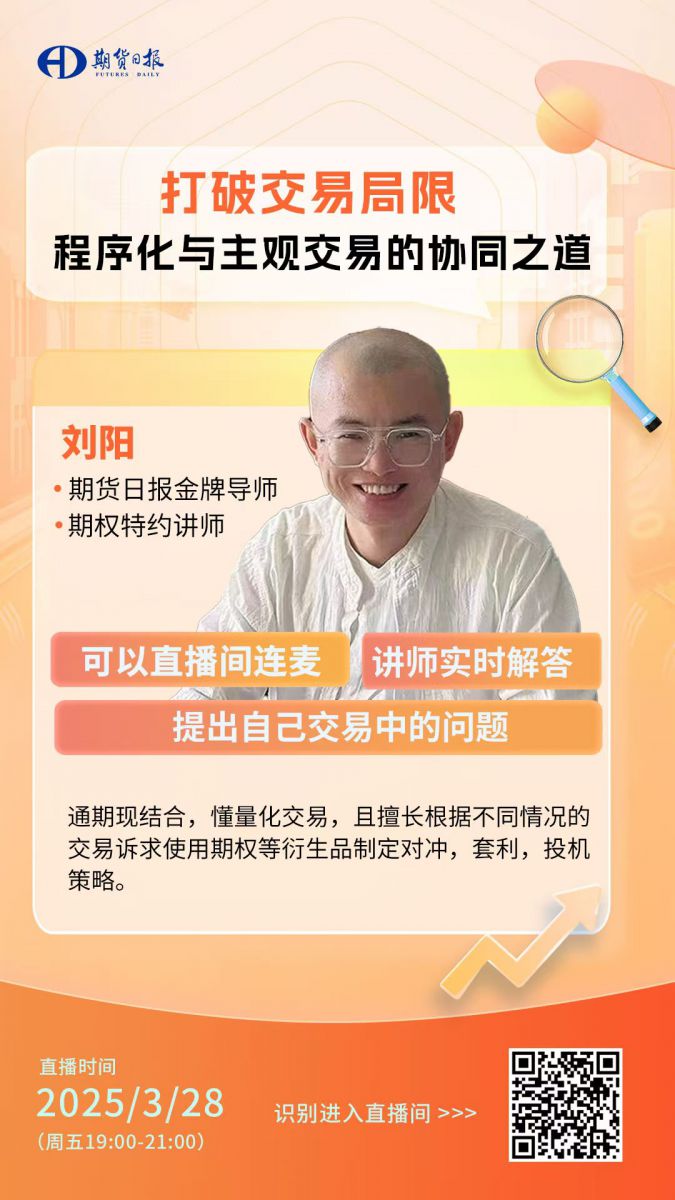

期货日报网讯(记者 赵彬)近日“全能交易战士”刘阳对程序化回测、普通人如何有效学习期权等问题做出了解答,连线答疑气氛活跃。在直播中,刘阳表示,交易需系统化、逻辑需清晰化,有效运用期权工具可以帮助交易者降低风险。同时,他也提醒交易者在实践中平衡收益与心理承受力,即降低收益预期,并且不断提升自身的交易认知与实战能力。

策略清晰化与程序化回测的精髓

对于粉丝提问的程序化回测时长和判断标准,刘阳重点强调了策略框架的重要性。“一个成功的交易策略要尽量实现100%的逻辑清晰化,即使某些部分无法完全量化,也应尽可能明确其背后的逻辑。在此基础上,程序化回测成为了验证策略有效性的关键步骤。”刘阳认为,借助现代工具(如AI辅助),即便不精通编程,也能轻松生成回测代码。

在执行回测时,刘阳建议覆盖品种上市至今的全周期数据,并分段分析不同市场环境(如趋势与震荡)下的策略表现。“关键指标包括收益、胜率、盈亏比,夏普比率等等;同时应结合波动率(如ATR)来评估策略的适应性。此外,他还强调了分段验证的重要性,如区分夜盘与非夜盘、趋势强周期与震荡期的表现差异。”他说。

对于回测与实盘之间的差异管理,刘阳指出,回测时需充分考虑滑点、手续费等实际成本,并努力使模拟盘程序运行的结果与回测结果保持80%以上的匹配度。若回测盈利但模拟不符,则需重新审视并优化策略参数或逻辑,尤其是交易频率的变更以及交易成本的处理。

“虽然程序化回测周期越长越好,但需结合市场结构变化分段验证以避免过度拟合。”他说。

在期权策略应用方面,刘阳以黄金交易为例,分析了其风险对冲的方法。他指出,黄金兼具商品、货币、避险属性,需根据事件判断其主导属性,并采用低风险的参与方式,如使用黄金ETF长期持有或配合运用期权比例价差策略平衡成本与收益。

对于期权中的非线性杠杆与末日轮现象,刘阳认为:“交易者需理性认识其高杠杆伴随的高风险,仅适合极小资金娱乐性参与。”他推荐利用波动率策略在震荡市中获利,如牛市价差策略与备兑策略的组合应用。

从判断、执行、风控入手,打造自己的交易系统

交易心理与风险管理一直是困扰交易者的常见问题。刘阳从仓位与杠杆平衡的重要性给出了自己的处理方法。“轻仓虽能避免爆仓风险,但收益有限;而重仓则需承受大幅波动,二者需根据个人风险偏好进行权衡。我其实在实操中是喜欢扛单的,为了避免扛单亏损,我会利用期权组合搭建对冲策略来降低持仓风险,所以我的账户权益回撤一直控制的很不错。”刘阳建议交易者要主动学习新的衍生品工具来武装自己,控制风险,“期权是非常好的降低杠杆风险的有效工具,关键在你是否真正理解如何使用它”。

“计划性交易对职业交易者是非常重要的,我们要避免临时决策,而应按照交易系统执行交易。”刘阳认为,交易者需接受盈亏同源的事实,明确自身更重视进攻(高收益)还是防守(低回撤)。而两者都想得到则更像是水中月,镜中花一样,想法很丰满,现实却很骨感;找到自己擅长的点,作出合理的“排兵布阵”,才能找到适合自己的行情,赚到属于自己的利润。

为培养系统化交易习惯,刘阳建议依赖程序化工具执行策略,减少人为情绪干扰。并通过长期统计建立合理的收益预期,如年化20%-30%。

在直播中,刘阳还深度解析了期权基础与希腊字母的作用及其在策略中的动态影响。他在连线中简单为大家展示了如何通过希腊字母管理敞口,避免“看对方向却亏损”的尴尬局面。

此外,他还介绍了垂直价差、日历价差、跨式策略等常用期权策略的适用场景与优劣对比,并结合实盘案例演示了如何根据行情判断选择最优策略。

在大波段交易系统建设方面,刘阳认为,投资者可以利用供需逻辑、季节性规律来捕捉高盈亏比机会,并利用期权展期、对冲持仓风险提升持仓耐力。“一个正期望值系统的搭建需从判断、执行、风控三模块入手,构建可复制的盈利框架,并通过微调而非推翻系统以适应市场变化。”