【来源:东方财富】

硅铁及锰硅价差的影响因素以成本和供需变化为主。自期货上市以来,价差变动的大行情往往由成本端的变化引起。早些年主产区的环保限产同样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主调节,行政性减产极少发生,这使得供需引起的价差变化更为温和。另外,伴随期货的逐步发展,硅铁及锰硅价差也能够被充分、及时的交易。

(1)多数时候,成本变动主导价差变化,且往往引发极端行情

回顾历史,成本端引发大行情的往往是锰矿、煤炭相关成本。由于我国锰矿进口依存度极高,国内锰硅厂相对于上游矿山的集中度更低,因此缺乏定价主导权。而锰矿进口多受海运费、矿山供应问题、天气等极端事件的影响,不可控性更大。因此,往往锰矿价格的变动会使得价差波动加剧。另外,以煤炭为基准的电价、生产原料等价格,也会导致极端行情,例如2021年的情况。

(2)供需引发的波动往往小于成本

在2021年以前,主产地多会因环保督察等因素短期限产,造成供应的快速收紧,但随着铁合金行业产能置换淘汰、政策趋于成熟化,近些年供应端因政策性而导致的价差收缩显著减少。另外,合金仍是产能相对过剩的行情,成本定价的主逻辑下供需调节更为自主,价格的波动也往往更为温和。

(3)价差演变的逐步成熟

价差本身仍是基于单品种价格波动的套利对冲。在硅铁及锰硅期货运行逐步成熟的过程中,价差交易也变得更加及时和充分。自2014年硅铁及锰硅期货上市后,经历了2014-2016年现货引领期货、2017-2019年期货功能快速发展及2020年后期货引领作用更为明显这几个阶段。在早些年,期货硅铁、锰硅价差变化常常滞后于现货,近些年价差已经能够被充分交易。

1.硅铁及锰硅价差的变化逻辑

硅铁及锰硅都属于铁合金,是冶炼钢铁的重要合金剂。但由于两者成本、供需关系等方面的差异,会导致阶段性价格走势的分化或背离,从而使得两者价差发生变化。回顾历史来看,硅铁及锰硅价差具有波动大、趋势性强、极端行情价差演变极快等特点,因此蕴含着巨大的交易机会。

复盘硅铁及锰硅价差走势,影响因素主要有成本变化、供需强弱差异、政策影响等。具体来看:

成本变化差异:

硅铁及锰硅成本差异是影响价差走势的主要因素。从铁合金供应格局来看,不论是硅铁还是锰硅,均是产能过剩行业,开工率偏低。且行业集中度相较于下游钢厂更低,厂家议价能力不足,因此硅铁及锰硅大多数时间是成本定价格局,厂家利润微薄,因此成本变动对于硅铁及锰硅至关重要。但两者成本构成却有着显著差异,成本变化会推动两者价差变化。具体来看,硅铁的成本构成主要是电价、兰炭、硅石等,其中电价占硅铁成本的50%-60%,兰炭成本占15-25%,硅石、氧化铁皮及电极糊等原材料成本占10-15%,硅铁单吨电耗大约为8000千瓦时,因此电价是决定硅铁成本变动的关键因素;锰硅成本构成主要是锰矿、电价、化工焦、硅石等,其中锰矿占比55%-60%,电力占比20%-35%,化工焦占比10%-15%,锰硅单吨电耗约为4000千瓦时。由于我国锰矿进口依存度在90%以上,因此多受发运、海外矿山生产计划变动等影响,成本端波动幅度相较硅铁更大。

供需差异:

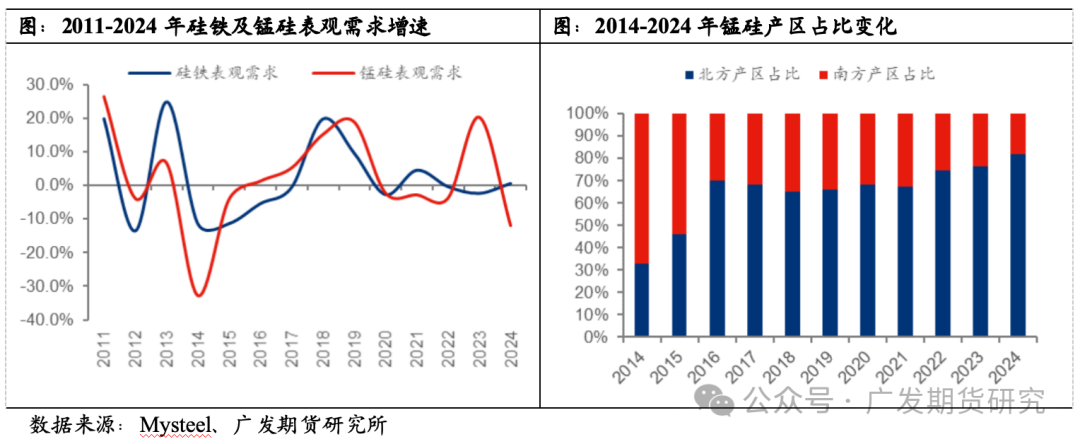

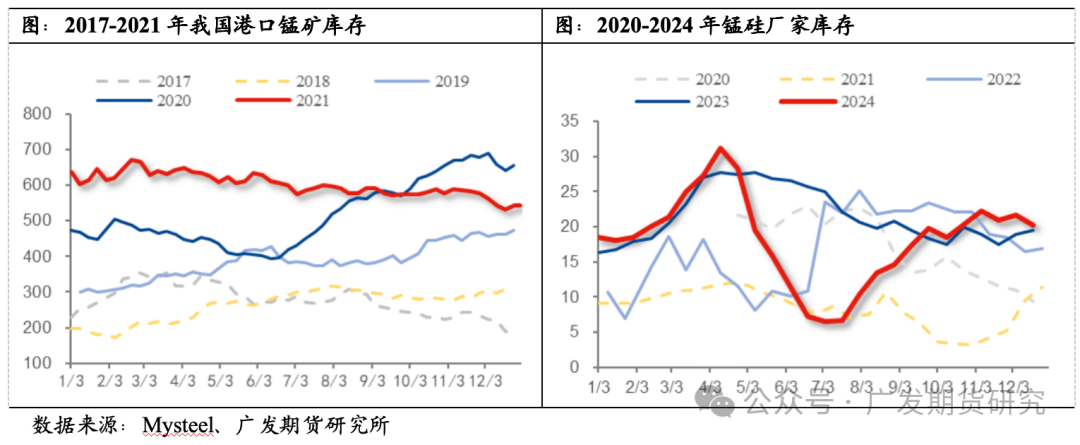

硅铁及锰硅在供应及需求方面也有所差异。首先,从行业集中度来看,两者均为产能过剩的行业,但硅铁行业集中度高于锰硅。铁合金在线数据显示,硅铁CR10市占率为60%左右,CR3为35%左右。锰硅CR10市占率为40%,CR3为15%左右。其次,两者产能多集中于西北地区,锰硅在南方的广西、贵州等地也有产能分布,且经历了产能自南向北的转移。这与政策、能源分布、原材料资源禀赋等息息相关。再者,两者需求存在一定差异。尽管硅铁和锰硅都主要用于炼钢,但炼钢在硅铁的需求占比中明显低于锰硅。锰硅下游需求中炼钢占比在90%以上,而硅铁需求中炼钢占比约为60%-70%左右,其余为出口、金属镁等其他用途。阶段性供需格局的强弱关系,最终通过库存体现。库存绝对值差异也会影响价差走势。

政策驱动:

除了以上因素外,铁合金作为高耗能行业,政策等突发因素也会影响两者的价格,从而影响价差走势。例如,2016-2018年左右频发的铁合金主产区环保限产、2018年螺纹钢新旧国标切换、2021年“能耗双控”等等。

1.1 2020年前后价差变化的原因

2014年以来,硅铁与锰硅的价差历经千变万化。回顾数据,2020年以前,硅铁价格往往低于锰硅价格。2020年下半年起,两者价差开始显著收缩。2021年,能耗双控、限电限产导致硅铁价格涨幅显著高于锰硅,硅铁与锰硅价差拉大至历史最高水平。近些年,除非锰硅成本锰矿存在供应收缩预期,硅铁价格始终高于锰硅。

2021年之前,硅铁与锰硅价差长期维持负值,主要原因在于成本、需求、供应格局的差异。成本方面,锰硅的主要原料锰矿长期依赖进口,2020年前受海外矿山减产、地缘政治风险、海运成本等因素影响,成本波动较硅铁更大。需求方面,2016年后国内房地产钢铁需求大幅增长,建筑钢材对锰硅需求量高于硅铁,该阶段锰硅需求强于硅铁。供应格局方面,成本差异造成了供应格局的变化。硅铁产区集中在电价低廉的西北地区,且部分厂家依托自备电厂降低成本;而2016年以前锰硅产量中南方产区占据主导,且企业分散,成本相对于硅铁更高。

2020年底,中国推进“双碳”政策。2021年起,国内动力煤产能释放不足叠加进口收缩,供应缺口扩大,突发电力紧缺,电价大涨。同时主产区限电限产,硅铁价格大幅上涨,锰硅电耗低于硅铁,两者价差扩大至历史极高位。2022年后,电力紧缺现象逐渐缓解,硅铁价格中枢回落,硅铁及锰硅价差也自高位回落。

2. 历史价差走势复盘

2.1 2015-2016年:成本驱动主导,环保限产扰动供应

2.1.1 2015.05-2015.10 锰矿价格下跌,价差走扩

2015年起,受国内粗钢需求下行影响,硅铁及锰硅价格均进入了下行通道。与此同时,全球锰矿处于新增产能投放加速的阶段,供应端的快速增加致使锰矿价格持续下跌。2015年,天津港南非半碳酸价格自29元/吨度下降至16.5元/吨度,降幅高达43%。硅铁成本则相对稳定,主产区电价变化相对有限,由于兰炭在硅铁成本中的占比有限,成本变动的影响不及锰矿价格变动的影响大,致使两者价差显著走低。另外,两者需求端的差异也使得硅铁价格跌幅不及锰硅。2015年粗钢需求萎缩,硅铁下游需求相对锰硅更为分散,受到的冲击相对较小。

2.1.2 2015.10月底:锰硅出口退税提高,刺激价格触底反弹

2015年11月,为消化国内过剩产能,我国将锰硅出口退税率从5%提高至9%。锰硅盘面价格受消息影响连续3日反弹。12月起锰硅出口环比大幅增长。而硅铁则由于电价下调,进一步打开价格下行空间,两者价差快速回落。2015年下半年起,西北产区电价小幅下调。11月起,西北地区为了刺激经济,继续大幅下调工业电价,宁夏电价自0.42元/度下调至0.37元/度,内蒙自0.42元/度下调至0.38元/度,陕西自0.43元/度下调至0.41元/度。硅铁成本降低约200-400元/吨不等。

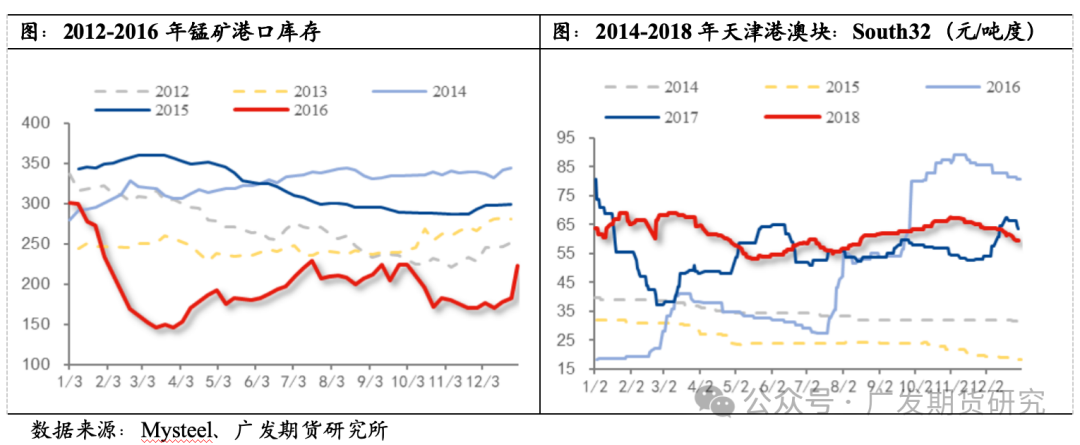

2.1.3 2016年:全球锰矿减产,价差重新回落

2015年锰矿价格跌破大部分矿山的生产成本线,海外锰矿山不堪重负,南非、加蓬等主流供应国主动减产。国际锰协数据显示,2016年全球锰矿产量为4643万吨,同比下滑5%,换算为金属吨,同比降幅达10%。2016年起,钢铁等黑色系商品受供给侧改革影响自低位反弹,锰硅复产带动锰矿补库需求启动,但一季度锰矿进口量极低,锰矿港口库存快速去化至150万吨的低位水平。据此,硅铁及锰硅价差再度收缩。随着锰矿价格抬升,供应端有所恢复,我国锰矿库存开始小幅缓慢累库,港口锰矿现货价格开始下跌,带动锰硅价格走弱。

2016年下半年,锰硅环保限产叠加终端需求复苏,给予价差进一步走低的动力。2016年7月,中央环保督察组进驻内蒙、宁夏石嘴山、广西等硅锰主产地,为期一个月左右,厂商生产受限,降负荷、错峰生产,甚至一度停产,锰硅价格再度开始上涨。而锰矿受低库存、供应扰动频发及锰硅上涨增厚利润空间的影响,价格亦重回涨势。8月中旬,环保督察组撤离,厂家大面积复产,锰硅盘面率先下跌。但在这一阶段,硅铁价格走势明显滞后于锰硅。一方面,硅铁盘面相对滞后于现货,实际现货自7月中旬便开始上涨,导致盘面贴水幅度加深。另一方面,环保限产对硅铁产区减产的影响晚于锰硅,7月正值锰硅减产时节,而硅铁产量8月才开始回落。另外,内蒙、宁夏部分硅石矿山因环保限产被禁止开采,致使短期硅石出现供需紧缺现象,煤炭供给侧改革则推升兰炭及电价上行。因此,硅铁及锰硅价差在8月有所走扩,但随着锰矿价格的上涨,价差重新回落。

2016年末,受钢厂环保及去产能影响,停减产范围扩大,锰硅需求下滑,供应收缩进入负反馈行情,由此带动锰矿价格持续下跌至2017年3月左右。这导致硅铁及锰硅价差触底后急速反弹。

2.2 2017年:价差波动增大,硅铁供需强于锰硅

2017年内,硅铁及锰硅价差波动剧烈,前后分别经历了5-8月价差的震荡走扩、9月的快速走缩、10-11月的再度走扩及12月的再度走缩。价差的波动主要受硅铁价格波动影响,全年硅铁价格自低位上涨,而锰硅则呈现高位震荡态势。

2017年5-8月硅铁及锰硅价差的走扩,源自3月起硅铁低开工率、高需求的供需错配,缺口在5月后逐步放大,硅铁价格也自低位反弹。同时,2017年年初硅铁出口关税自25%下降至20%,亦推动了硅铁需求。4-8月中旬,硅铁盘面价格大幅上涨43%。而锰硅仅上涨8%左右,两者价差大幅走扩。8月后两者价差再次快速走缩,主要由于硅铁宁夏产量的增加,使得价格回归理性,硅铁盘面大幅下跌21%。

10月迎来下游“金三银四”传统旺季,硅铁供需两旺,价格重回上涨趋势。但锰硅“银十”未兑现,现货成交低迷。11月起硅铁涨速加快,锰硅也开始反弹,主要由于产地减产消息及成本端的推动。12月,随着宁夏遭遇环保“一刀切”,硅铁及锰硅价格大幅上涨。硅铁及锰硅供应确有减量,12月宁夏锰硅产量环比下降63%,硅铁产量环比下降88%。但随着厂家利润的好转,非宁夏地区供应增加,市场炒作热度消退,硅铁、锰硅价格重新回落,价差经历了急涨急跌的过程。

2.3 2018年:价差延续回落趋势,供需差异成主导

伴随供给侧改革的推进,2018年后环保限产对铁合金供应端的干扰逐渐减弱。2018年硅铁及锰硅价格进入高位震荡阶段,但两者价差却显著回落,主要受地产新开工增长、螺纹钢新国标发布及硅铁产能投放的影响。总体硅铁供应压力大于锰硅,而需求增量却不及锰硅。

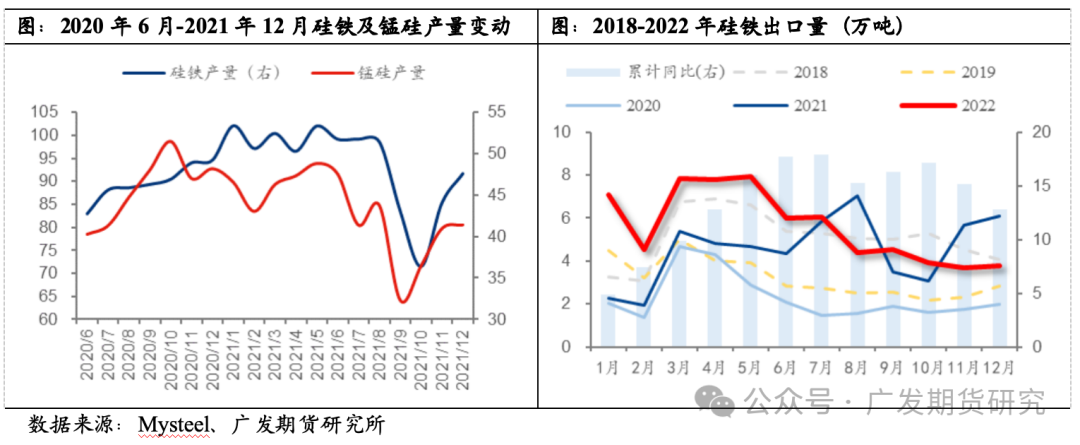

2018年,硅铁及锰硅均进入了新建产能集中投放期。2月螺纹钢新标发布,单吨锰硅用量提升至24-28kg,需求端增长预期促使年内第一次硅铁及锰硅价差回落。5-6月内蒙宁夏地区展开环保回头看,价格上涨打开了厂家利润空间,厂家开工意愿增强。但下游需求难以承接较大的增量。由于硅铁产能投放时间更加集中,阶段性供需压力较锰硅更加凸显,致使8月后硅铁及锰硅价格冲高后回落。但锰硅受益于螺纹新标及产能投放相对缓慢,价格跌幅远不及硅铁,两者价差再度回落。硅铁除了新增产能释放的压力外,成本端也有所下降。4月起宁夏下调电价,同时全年兰炭价格中枢下移,硅铁成本及供需面临的压力均大于锰硅。

2.4 2019年:锰矿成本坍塌,价差回落

2019年硅铁价格震荡运行,锰硅价格自下半年起大幅回落,硅铁及锰硅价格指数价差自-1700左右运行至年末的-400左右。价差回落的主要原因在于锰硅产能投放加速、锰矿进口增加导致成本坍塌。2019年硅铁产能快速投放时期已经过去,而锰硅因需求提振、行业利润改善及小型炉产能出清等,迎来产能投放高峰期。锰硅成本端锰矿大幅下行,全年天津港南非半碳酸锰矿价格跌幅达39%。这主要由于锰硅供应的显著增长,锰矿进口量大增,同时全球锰矿新增产能的释放,使得加纳等非主流矿进口增加,供应压力凸显。港口锰矿库存自年中的400万吨累积至年末700万吨左右,创下历史新高。

另外,年内有两次较为明显的硅铁及锰硅价差逆势走扩,主要由于锰硅终端需求表现超预期。1-3月锰硅价格反弹幅度强于硅铁,得益于年初工地赶工,螺纹快速复产对锰硅需求提振更显著。5-6月锰硅价格反弹源于单月粗钢产量创下历史新高,以螺纹为主的建材增产明显,消化了锰硅新增产能带来的供应压力,营造了现货紧缺的现象。锰硅价格反弹幅度高于硅铁,两者价差小幅走扩。

2.5 2020年:疫情扰动,价差反复

2020年硅铁及锰硅价差经历了两轮大行情,分别是3-5月价差快速走扩和5-12月价差自-1700左右回归至0。2020年受疫情扰动影响,锰矿供应链在3月开始出现问题,南非3月末宣布封锁国门,4月末决定延长封锁期14天。基于对锰矿供应短缺的担忧,锰矿价格大涨,助推锰硅价格上行,由此硅铁及锰硅价差自-500左右下跌至-1500左右。但随着锰矿价格上涨带动非南非锰矿进口的增加,锰矿供应紧缺格局被证伪,锰硅价格回落,价差朝0附近开始修复。

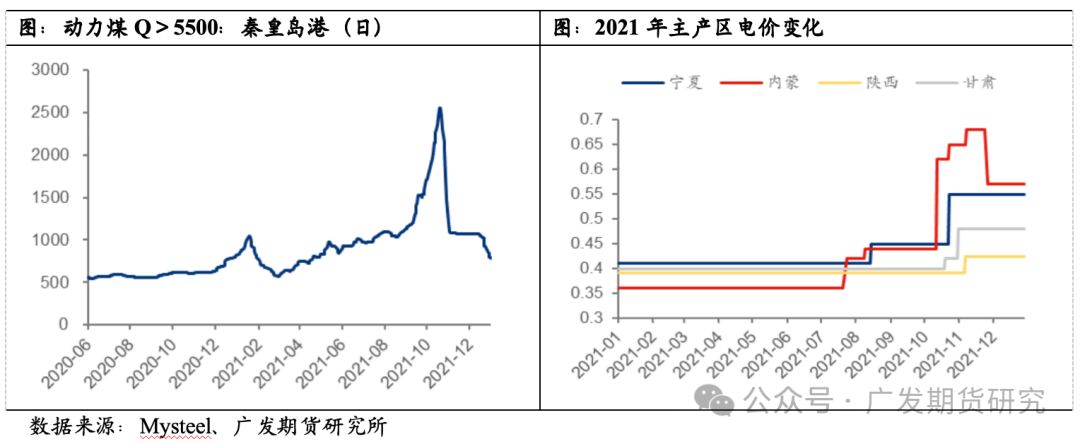

下半年,南非锰矿发运开始增加,锰硅新增产能也集中释放,月产量大幅增长,但炼钢需求走弱使得锰硅走向供需宽松,价格跌落。而该阶段硅铁价格供需矛盾并不凸显,三季度反而在煤炭价格的推动下中枢上移。硅铁价格中枢在2020年有所上移,尤其四季度之后。一方面是成本端兰炭价格的抬升,神木地区兰炭小料自570元/吨上涨至年末的850元/吨左右,使得兰炭成本抬升约350-400元/吨。另一方面,12月初,宁夏中卫开展对于环保不达标企业的错峰限产直至2021年3月上旬,总体影响产量约占全国硅铁总供应的5%。受此消息影响,硅铁期货连续两日封死涨停板,硅铁及锰硅价差一度收窄至0附近。但随着硅铁涨价带来为厂家带来丰厚利润,刺激未在限产名单的企业加大生产力度,硅铁供应收缩预期被证伪,价格冲高回落,两者价差小幅收缩。

2.6 2021年:政策主导,“过山车”价差

2021年是硅铁及锰硅价差变化的转折点。自这一年后,两者价差开始维持在0轴上方,硅铁价格开始高于锰硅。2021年硅铁及锰硅价格走势基本一致,均经历了4月-9月的“过山车”行情。

2021年作为“十四五”的开局之年,政策的影响是十分深远的。年初受 “能耗双控”影响,内蒙地区限产,硅铁月产下滑至13万吨左右。同时电费政策也进行了调整,对落后及限制类产能进行提高电费的处理。4月后内蒙产量逐步恢复,宁夏开始炒作“能耗”问题,政策于6月正式落地,同时电价也有所提高。宁夏限产一直持续至10月,硅铁产量大幅下滑。9月陕西能耗目标落地,开始了大规模停产。除了限产限电外,煤炭价格大涨也使得兰炭价格大幅推高。5月,兰炭小料价格在700-800元/吨左右,10月下旬最高涨至3400-3500元/吨,对硅铁成本的抬升大约为3000-3100元/吨。锰硅成本端化工焦价格亦大涨,但抬升幅度不及兰炭。另外,锰硅限产的影响相较于硅铁小很多,主要由于两者主产地的差异,从数据来看,锰硅产量的下滑多集中于9月。

在政策、成本、供应等因素助推下,2021年硅铁及锰硅两者价格均触及历史新高。但锰硅受制于电耗低、产地及成本差异等因素,涨幅远低于硅铁,因此两者价差大幅扩张。四季度起,随着“能耗”政策的纠偏以及煤炭价格的回落,硅铁及锰硅价格开始回调,价差也有所收敛。全年来看,由于高价格使得产区利润较好,因此全年硅铁产量的降幅较为有限。

2.7 2022-2023年:供需矛盾有限,价差“均值回归”

2022年后,硅铁及锰硅价格波动明显收窄。2022年价格运行回到成本定价逻辑。2022年一季度国内疫情依旧紧张,煤炭价格自1月起开始反弹,海外俄乌冲突爆发,能源价格大涨,我国硅铁出口替代效应增强。在成本及需求好转的助推下,硅铁价格大幅反弹。同时,3月底市场炒作陕西兰炭产能整改,刺激硅铁价格继续向上。而锰硅方面仅在2月中旬受锰矿供应短缺的短期影响小幅上涨,3月下旬锰硅供需压力增大、锰矿价格回调及化工焦成本下移,价格回归震荡格局,与硅铁价差继续走扩。二季度后,上海疫情开始发酵,终端需求持续疲软,螺纹季节性去库受阻,同时府谷兰炭整改力度小于预期,黑色系交易负反馈,硅铁及锰硅价格也跟着走弱。前期硅铁厂家利润丰厚,成材减产下供需压力较锰硅更大,硅铁跌幅大于锰硅,两者价差重新回落。下半年,硅铁跌至成本线附近后厂家减产,厂库降至历史低位水平,锰硅尽管在7-8月也出现大幅减产,但厂库压力并未得到有效缓解,仍处于历史同期高位水平。同时硅铁成本端兰炭也对硅铁价格有所助推,同年7-10月两者价差再度走扩。

2023年起,硅铁及锰硅价差正式步入了下行通道。一方面,海外能源危机解除,动力煤价格下行,硅铁成本中兰炭、电价经历了2021年的大涨,开始进入下行通道。供需来看,硅铁需求中的出口经历了2022年短暂的大幅增加后有所回落,而锰硅消耗量跟随螺纹钢减产而大幅下滑,2023年两者厂库均维持高位运行,价格处于震荡探底之中。因此2023年两者价格波动较之前继续收窄,价差的回落源自硅铁成本端的“均值回归”。

3.总结与展望

综上所述,硅铁及锰硅价差的影响因素以成本和供需变化为主。自期货上市以来,价差变动的大行情往往由成本端的变化引起。早些年主产区的环保限产同样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主调节,行政性减产极少发生,这使得供需引起的价差变化更为温和。另外,伴随期货的逐步发展,硅铁及锰硅价差也能够被充分、及时的交易。

(1)多数时候,成本变动主导价差变化,且往往引发极端行情

回顾历史,成本端引发大行情的往往是锰矿、煤炭相关成本。由于我国锰矿进口依存度极高,国内锰硅厂相对于上游矿山的集中度更低,因此缺乏定价主导权。而锰矿进口多受海运费、矿山供应问题、天气等极端事件的影响,不可控性更大。因此,往往锰矿价格的变动会使得价差波动加剧。另外,以煤炭为基准的电价、生产原料等价格,也会导致极端行情,例如2021年的情况。

(2)供需引发的波动往往小于成本

在2021年以前,主产地多会因环保督察等因素短期限产,造成供应的快速收紧,但随着铁合金行业产能置换淘汰、政策趋于成熟化,近些年供应端因政策性而导致的价差收缩显著减少。另外,合金仍是产能相对过剩的行情,成本定价的主逻辑下供需调节更为自主,价格的波动也往往更为温和。

(3)价差演变的逐步成熟

价差本身仍是基于单品种价格波动的套利对冲。在硅铁及锰硅期货运行逐步成熟的过程中,价差交易也变得更加及时和充分。自2014年硅铁及锰硅期货上市后,经历了2014-2016年现货引领期货、2017-2019年期货功能快速发展及2020年后期货引领作用更为明显这几个阶段。在早些年,期货硅铁、锰硅价差变化常常滞后于现货,近些年价差已经能够被充分交易。

(文章来源:广发期货)