【来源:东方财富】

2月以来,不锈钢期货走势震荡偏强。主要受宏观因素积极、海外镍矿政策扰动等因素影响。供给端,据Mysteel,3月钢厂排产环比增长近11%至350万吨,供应相对宽松。需求端,节后需求恢复不及市场预期,下游消费相对低迷,整体采购情绪一般。

原料端提高较强成本支撑

1、镍矿政策扰动频繁

年初至今,印尼政府频繁调整镍产业政策,对各环节的管控越发严格。背后传递出当地政府希望更好的掌控资源及产品的定价权的意图。菲律宾政府针对镍产业也出台了一份禁止原矿出口的提案。

2月17号,印尼总统普拉博沃发布2025年8号总统令,宣布自然资源出口外汇管制政策(DHE SDA)。从2025年3月1日起,采矿业、种植业、林业和渔业部门出口商需将 100% 的外汇收入存入国家银行特别账户,期限12个月。据SMM分析,该法案目前主要针对包括煤炭在内的自然资源,对印尼镍加工产品的出口暂无直接限制。但会间接提高矿商和冶炼厂的成本,使得项目延期或产能受限。2月24日,印尼能源和矿产资源部重新审查镍矿配额,并宣称减少2025 年的配额。

3月1日,印尼能矿部发布文件,调整金属矿产基准价格(HMA)的计算方式。3月8日,印尼政府将提议镍矿税率从固定的10%,改为14%-19%,按HMA价格浮动调整。镍铁税率从固定2%调整为5%-7%,按HMA价格浮动调整。目前该法案修订案仍未下定论,需持续跟踪。若法案获得通过,镍矿税率的提高直接增加了镍矿开采企业的成本,会将增加的成本部分转嫁到镍矿价格上,从而推动镍价上涨。

2月6日,菲律宾参议院领导人透露,该国国会最早可能在6月份批准一项禁止原矿出口的法案。该法案意图通过禁止原矿出口来推动采矿业下游发展。法案签署5年后将实施,以便矿企有时间来建设加工厂。菲律宾是世界第二大镍矿石供应国。目前该法案仅是通过参议院批准,需关注年中法案是否通过。通过之后,也是5年后开始实施,短期影响有限。

2、镍价重心有所上移

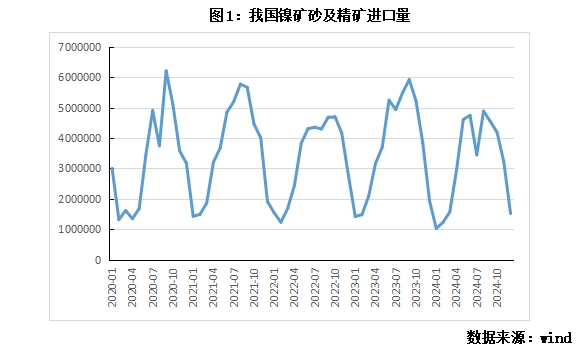

2024年1-12月我国进口镍矿砂及精矿量3793.9万吨,同比减少14.7%,其中91%进口自菲律宾。12月我国镍矿进口量152.0万吨,同比减少21.7%。镍矿进口减少的主要原因是国内镍铁产量的下降。

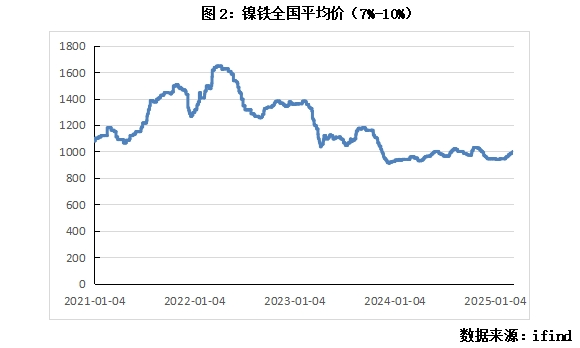

今年以来,受印尼大厂减产及政策扰动影响,镍价重心有所上移。3月印尼镍矿CIF价从42美元/湿吨上涨至46美元/湿吨。截至3月12日,镍铁(7%-10%)全国平均价为1000元/镍点,较去年底增长5.8%。全年角度,2025年中国和印尼仍有一些产能待投放,镍资源供应整体偏过剩。但低位镍价下,海外政策扰动频繁,仍需关注印尼镍矿相关政策的变化。

不锈钢供应压力仍较大

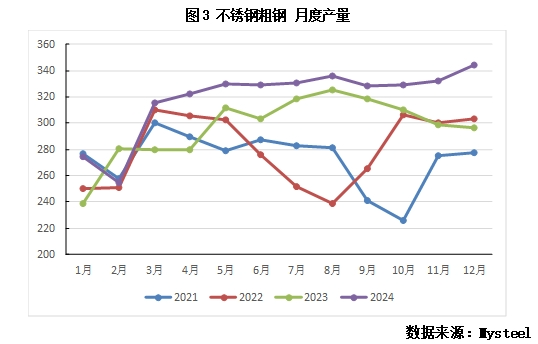

1、3月不锈钢排产处于高位

据Mysteel,1-2月43家钢铁企业不锈钢粗钢产量600.7万吨,同比增长13.6%。其中,200系产量169.0万吨,同比增长19.1%。300系产量322.1万吨,同比增长12.8%。400系产量109.7万吨,同比增长8.2%。2月的粗钢产量较1月环比增长约9.7%。

Mysteel同时预计,3月国内粗钢产量环比增长近11.4%至350.2万吨。1月钢厂检修减产结束后,2-3 月排产连续环比增加,供应相对宽松,各系排产量均有一定增长。不锈钢远期规划产能仍较多。国内有近千万吨不锈钢产能待投产,印尼也规划了较多产能,后续仍面临较大供应压力。

2、社库持续攀升

节后开启累库模式,截至3月10日,不锈钢89家样本企业周度库存11.2万吨,较节前(1月底)库存增幅达20.5%。库存增加的主要原因是供强需弱。分系别来看,200系、300系和400系的周度库存分别为18.3、74.9和19.0万吨,较节前库存分别增长15.8%、23.1%和15.6%。

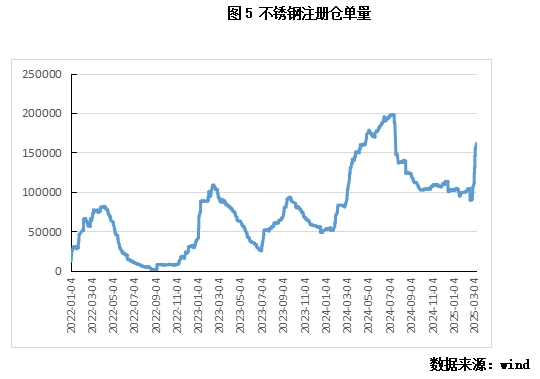

进入3月,不锈钢注册仓单量出现明显攀升。截至3月12日,不锈钢期货注册仓单量18.5万吨,较2月明显增加。仓单增加的主要原因是市场货源较充足,钢厂库存积压。

下游消费相对低迷,汽车和家电消费呈韧性

节后需求恢复不及市场预期,下游消费相对低迷,整体采购情绪一般。房地产和基建表现相对低迷,汽车和家电等领域表现较强韧性。

房地产方面,1-2月30城大中城市新房销售面积同比增长2.7%,与2023年同期相比,降幅超30%,新房成交乏力。二手房成交情况延续去年四季度以来的复苏态势,1-2 月13个大中城市二手房销售面积同比增长48.9%。城市之间分化明显,一二线热点城市表现较好,三四线城市销售表现平平。从两会政府工作报告中对房地产行业的表述看,政策基调是“稳住楼市,持续用力推动房地产市场止跌回稳。”延续去年12月经济工作会议中的定调。政策整体符合市场预期,预计在各项刺激政策的持续加持下,2025年房地产市场表现环比有所好转。

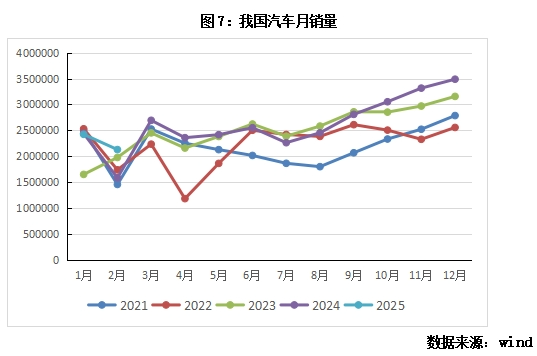

汽车方面,据中汽协,1-2月我国汽车累计销量455.2万辆,同比增长13.2%。其中,新能源汽车产销分别完成190.3万辆和183.5万辆,同比分别增长52%和52%。新能源汽车新车销量达到汽车新车总销量的40.3%。新一轮以旧换新政策的扩围和落地及车企端产品的焕新升级刺激下,汽车销售开局良好。

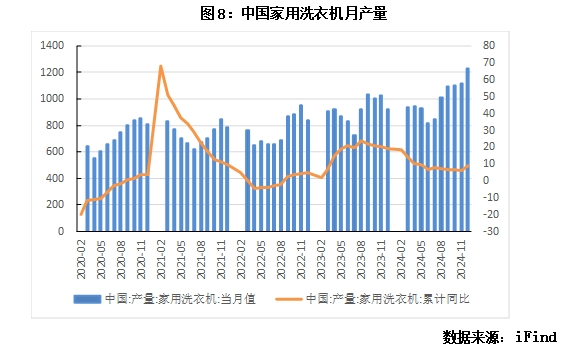

家电方面,奥维云网数据显示,今年前8周,空调线上线下零售额同比分别增长8.8%和42.7%,冰箱零售额同比分别-11.8%/+5.3%,洗衣机分别增长1.9%和14.4%,空调销售表现较亮眼。3月前瞻数据看,空冰洗排产合计总量达4050万台,同比上涨 7.6%。受以旧换新政策刺激,预计今年家电需求仍呈较强韧性。

后市展望

短期而言,菲律宾矿区雨季尚未结束,印尼斋月对当地供应可能产生一定影响,3月镍矿供应或延续偏紧态势,成本端支撑仍存。3月国内不锈钢排产维持高位,而需求恢复相对缓慢,预计不锈钢期货延续区间震荡。基于矿端偏紧及印尼政策因素,短期或仍有一定上行动能。

往后看,4月以后镍矿供应偏紧态势有望缓解,在全年供应偏过剩的背景下,中期不锈钢价格或有回落压力。印尼镍矿配额政策仍有较强不确定性,需跟踪关注。

(文章来源:正信期货)